斯尔解读|企业会计准则解释第 18 号

来源:斯尔教育 专业业务部

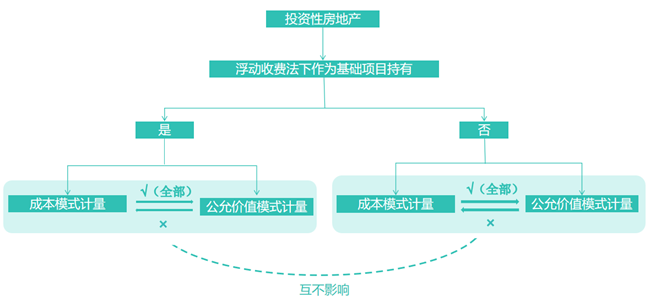

问题1:关于浮动收费法下作为基础项目持有的投资性房地产的后续计量问题

|

结论: (1)对于浮动收费法下作为基础项目持有的投资性房地产原已采用公允价值模式进行后续计量的,不得转为成本模式,且企业应当对在浮动收费法下作为基础项目持有的投资性房地产全部采用公允价值模式计量。 (2)企业对于除上述情况外的其余投资性房地产应当按照投资性房地产准则的有关规定,只能从成本模式和公允价值模式中选择一种计量模式进行后续计量,不得同时采用两种计量模式,且采用公允价值模式计量需要符合投资性房地产准则有关采用公允价值模式进行后续计量的规定。 |

|

图示: |

|

衔接规定: 上述浮动收费法下作为基础项目持有的投资性房地产由成本模式转为公允价值模式的作为会计政策变更进行追溯调整。企业进行上述调整的,应当在财务报表附注中披露相关情况。 |

问题2:关于不属于单项履约义务的保证类质量保证的会计处理问题

|

结论: 对于不属于单项履约义务的保证类质量保证,在对因其产生的预计负债进行会计核算时企业应当按确定的预计负债金额,借记“主营业务成本”“其他业务成本”等科目,贷记“预计负债”科目,并相应在利润表中的“营业成本”和资产负债表中的“其他流动负债”“一年内到期的非流动负债”“预计负债”等项目列示。 |

|

会计处理变动示例: 甲公司为平板电脑生产和销售企业。2×23年10月1日,甲公司与客户签订一台销售合同,合同约定甲公司向客户销售一部平板电脑,售价为12 000元。甲公司承诺该平板电脑售出后1年内如出现非意外事件造成的故障或质量问题,甲公司免费负责保修(含零部件的更换),同时甲公司还向客户提供一项延保服务,即在法定保修期1年之外,延长保修期2年。该平板电脑和延保服务的单独标价分别为11 500元和1 000元。甲公司根据以往经验估计在法定保修期(1年)内将发生的保修费用为200元。该部平板电脑的成本为8 500元。当日,甲公司已将平板电脑交付给客户,同时客户向甲公司支付了价款12 000元。本题不考虑相关税费及货币时间价值等因素。 企业会计准则解释第18号发布前,该公司应将第一年的质保作为保证类质保,相应成本200元确认为销售费用。剩余两年的质量保证作为服务类质保,属于一项单独履约义务,应按照其单独售价与平板电脑的单独售价的相对比例分摊合同交易价格。具体会计处理如下(单位:元): 借:银行存款 12 000 贷:主营业务收入 [12 000×11 500/(11 500+1 000)]11 040 合同负债 [12 000×1 000/(11 500+1 000)]960 借:主营业务成本 8 500 贷:库存商品 8 500 借:销售费用 200 贷:预计负债 200 企业会计准则解释第18号发布后,该公司仍应将第一年的质保作为保证类质保,剩余两年的质保作为服务类质保进行会计处理,但在对保证类质保进行会计处理时,应将其计入主营业务成本或其他业务成本。具体会计处理如下(本案例计入主营业务成本,单位:元) 借:银行存款 12 000 贷:主营业务收入 [12 000×11 500/(11 500+1 000)]11 040 合同负债 [12 000×1 000/(11 500+1 000)]960 借:主营业务成本 8 500 贷:库存商品 8 500 借:主营业务成本 200 贷:预计负债 200 |

|

衔接规定: 上述保证类质量保证会计处理涉及的会计科目和报表列报项目的变更作为会计政策变更进行追溯调整。企业进行上述调整的,应当在财务报表附注中披露相关情况。 |