斯尔解读|监管规则适用指引——会计类第5号

来源:斯尔教育 专业业务部

第一部分 与收入准则相关

问题1:关于废弃电器电子产品拆解相关政府补贴的会计处理

监管实践发现的分歧点:

符合国家政策规定条件的回收处理企业,拆解废弃电器电子产品获取的相应政府补贴款项是否属于政府补助?

结论:

回收处理企业拆解废弃电器电子产品,获得的政府补贴实质上为企业向政府提供废弃电器电子产品拆解服务而收取的对价,企业应按照收入准则规定,结合政府补贴政策规定、自身业务开展情况等,对未来可能获得的补贴金额进行合理估计,并考虑计入交易价格的可变对价金额的限制,在满足收入确认条件时将其确认为收入。

分析:

对于从事回收处理业务的企业而言,拆解废弃电器电子产品是其日常经营活动,主要服务于政府实现促进资源综合利用和循环发展的目标。企业拆解废弃电器电子产品除获得拆解物销售等收入之外,还可获得的政府补贴,实质上为企业向政府提供废弃电器电子产品拆解服务而收取的对价,不具有无偿性,不属于政府补助。

问题2:合作安排中是否包含客户合同关系

监管实践发现的分歧点:

对于签订的合作安排合同中是否包含客户合同关系,相关合同是否属于收入准则规范范围?

结论:

合作安排的合同中是否包含客户合同关系,需要判断公司是否会基于可单独区分的安排(或安排中的组成部分)将其日常活动产出的商品控制权转移给另一合作方。

典型示例

甲医药研发企业拥有某款已进入临床试验阶段但尚未完成研发的药品,该企业与另一制药企业就上述药品的后续研发、生产和商业化活动达成合作安排。在合作安排中,医药研发企业将该药品在部分特定区域内开展后续研发、生产和商业化运营的权利授予许可给制药企业,并向其交付必要的技术资料用于上述许可权利范围内的活动;医药研发企业仍保留该药品的专利权以及在剩余非授权区域内的研发、生产和商业化权利。

在上述合作安排中,制药企业可基于授权许可,获得相应技术资料并在授权区域内自主完成药品的研发及安排相关生产和销售,从而获益;医药研发企业有权从制药企业收取授权许可费用,该费用包括固定对价和基于制药企业后续研发或销售情况的可变对价。

在上述合作安排中,医药研发企业向制药企业转移了可单独区分的知识产权许可控制权并收取对价,且知识产权许可属于医药研发企业日常活动的产出,因此医药研发企业和制药企业就前述授权许可事项构成客户合同关系,医药研发企业应根据收入准则相关规定就其提供的授权许可事项确认收入。

问题3:履约完毕后减让合同对价的会计处理

监管实践发现的分歧点:

对于履约完毕且确认应收款项后与客户重新协商减让的合同对价是否作为合同变更或可变对价重新估计进行会计处理?

结论:

公司履约完毕、确认应收款项并按规定恰当计量预期信用损失后,再与客户约定调减合同对价,导致已确认的应收款项余额减少的情形下:

|

调减合同对价的理由 |

会计处理 |

|

与具体履约活动相关,或符合行业惯例、公司以往习惯做法(如附有销售退回条款、履约瑕疵、合同标的市场价格大幅波动等) |

销售合同变更或可变对价重新估计(需进一步结合合同具体约定进行处理) |

|

履约活动之外的原因(满足相关合同对价减让符合债务重组的定义) |

债务重组 |

问题4:知识产权许可合同后续变动的会计处理

监管实践发现的分歧点:

对客户授予一段期限内的知识产权使用许可并一次性收取固定特许权使用费的,在原许可期限到期前以双方以市场公允价格就延长知识产权授予期限达成新的约定,企业确认收入时点是否为新约定达成时点?

结论:

公司应将延长授予期限视为一项新授权合同,并按照收入准则有关规定在延长期限开始时点确认延期收入,而非新约定达成时点。

分析:

公司对于在某一时点履行履约义务的知识产权许可合同后续变动相关会计处理时,应分析知识产权许可合同后续变动是否重新形成一项新授权合同,并进行相应会计处理。此外,根据规定,授予知识产权许可属于在某一时点履行履约义务的,应在履行该履约义务时确认收入,不能在客户能够使用某项知识产权许可并开始从中获利之前确认收入。

前述情况下:(1)授予一段期限内的知识产权使用许可,延长的许可期限与原许可期限可明确区分;(2)客户最早在延长期限开始时才主导使用该知识产权许可并获得经济利益;(3)双方以市场公允价格达成延长授权期限的约定。因此,该后续变动属于“合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价”的情形,公司应将延长授予期限视为一项新授权合同,并按照收入准则有关规定在延长期限开始时点确认延期收入,而非新约定达成时点。

知识拓展

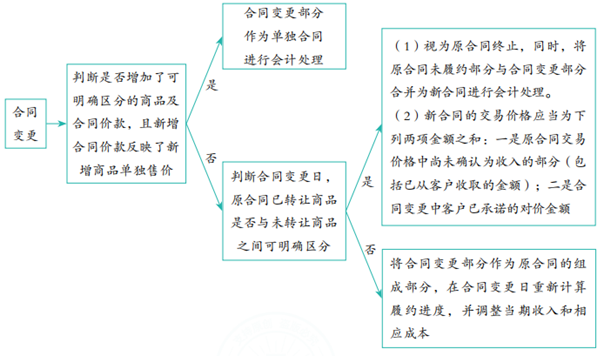

合同变更,是指经合同各方批准对原合同范围或价格作出的变更,是对原合同的后续变更。具体会计处理如下:

第二部分 与金融工具准则相关

问题5:计量预期信用损失时是否应考虑信用保险

监管实践发现的分歧点:

对于针对债权组合投保的信用保险合同是否可以在计量单项债权的预期信用损失时予以考虑?

结论:

不得考虑。对于此类信用保险合同,公司应当按照或有事项准则有关规定,在基本确定能够收到保险理赔款项且相关金额能够可靠计量时确认为资产。

分析:

公司针对债权组合购买信用保险,该组合内各项债权将共享保险合同所约定的赔付金额上限或免赔金额,或者基于组合情况获得保险赔偿。组合中不同债权的潜在赔付金额之间存在相互依存的关系,该信用保险合同不应被认定为单项债权的合同条款组成部分,因此,在计量单项债权的预期信用损失时不得考虑该保险合同的影响不得考虑。

第三部分 与长期股权投资、企业合并准则相关

问题6:直接支付给联营企业的业绩补偿的会计处理

监管实践发现的分歧点:

公司投资联营企业时,与联营企业控股股东约定的直接支付给联营企业的业绩补偿,是否应确认金融资产?

结论:

公司投资联营企业时与联营企业控股股东约定了业绩补偿款项,相关业绩补偿将由联营企业控股股东直接支付给联营企业,公司无法直接取得业绩补偿。在此交易安排下,公司不具有取得业绩补偿款项的合同权利,不得对该业绩补偿协议确认金融资产。联营企业对于可能收取的业绩补偿款项,视同控股股东对联营企业的资本性投入,应按照或有事项准则有关规定,在基本确定可以收到时,将相关业绩补偿款项计入所有者权益。公司在对联营企业进行权益法核算时,对应确认联营企业前述权益变动所影响的长期股权投资金额并计入所有者权益。

典型示例

2×24年2月10日,甲公司支付价款16 000万元购入乙公司20%的股份,并于同日完成了相关手续。甲公司取得该部分股权后能够对乙公司施加重大影响。根据股权转让协议的约定,乙公司控股股东丙公司就乙公司的经营业绩向甲公司作出业绩补偿承诺。如果乙公司未达到承诺业绩,丙公司将在乙公司每相应年度的审计报告出具后30日内,按乙公司实现的扣除非经常性损益后的净利润与同期承诺净利润差额,以现金方式投入乙公司。不考虑相关税费等其他因素影响。

上述业务甲公司的会计处理如下:

(1)假设甲公司支付价款与乙公司可辨认净资产公允价值份额相等,甲公司购入乙公司股份时:

借:长期股权投资——成本 16 000

贷:银行存款 16 000

(2)假设2×25年3月31日,审计报告出具日,乙公司未达到承诺业绩,根据约定,丙公司应投入乙公司500万元:

借:长期股权投资——其他权益变动 100

贷:资本公积——其他资本公积 100

问题7:处置或视同处置子公司时逆流交易产生的未实现内部交易损益的会计处理

监管实践发现的分歧点:

处置或视同处置子公司时,前期逆流交易产生的未实现内部交易损益,是否应将其恢复?

结论:

对于投资方与原子公司之间发生逆流交易产生的未实现内部交易损益,因处置或视同处置原子公司,相关未实现内部交易损益已得以实现,在合并财务报表层面投资方应将其计入当期处置子公司损益,同时相应调整投资方相关资产账面价值。

典型示例

A公司投资1 000万元设立B公司。2×24年11月,B公司向A公司销售了一批商品,售价为100万元,成本为80万元。截至2×24年12月31日,A公司尚未对外销售这批商品。2×25年1月1日,A公司将B公司的100%股权全部转让给C公司,转让价款为2 200万元。当日,B公司在A公司合并财务报表中的可辨认净资产份额为2 000万元。不考虑相关税费等其他因素影响。

上述业务A公司的会计处理如下:

(1)A公司个别财务报表投资收益=2200-1000=1200(万元)。

(2)A公司合并财务报表:

①A公司将B公司的资产、负债移出合并财务报表,转让价款2 200万元与B公司在A公司合并财务报表中的可辨认净资产份额2 000万元的差额200万元计入当期损益(投资收益)。

②同时,视同上述未实现内部交易损益已实现,调增自B公司采购的商品账面价值20万元,冲减投资收益20万元。

综上所述,经调整后的结果,A公司存货账面价值为100万元,处置子公司B公司的投资收益为180万元。

知识拓展

投资方与原联营企业、合营企业之间顺流交易产生的未实现内部交易损益以处置或视同处置联营企业、合营企业股权的方式得以实现时,前期在投资方合并财务报表中予以抵销的未实现内部交易相关收 入、成本或资产处置损益等不予恢复。

第四部分 与所得税准则相关

问题8:发行可转换债券的递延所得税的会计处理

监管实践发现的分歧点:

公司在发行并初始确认可转换债券时,是否应确认发行可转换债券相关递延所得税负债?

结论:

公司在发行并初始确认可转换债券时,若该可转换债券作为复合金融工具、其金融负债成分的计税基础等于债券票面金额并产生应纳税暂时性差异的,该应纳税暂时性差异实际来自于可转换债券中的权益工具成分,不满足递延所得税负债豁免确认条件,因此公司应就该应纳税暂时性差异确认递延所得税负债并将其影响计入所有者权益。后续计量时,随着可转换债券金融负债成分相关折价的摊销,相关递延所得税负债的变动金额计入当期损益。