年底离职潮,你的年终奖到手了吗?拿到年终奖,怎么申报更节税?快来跟斯尔看看吧~

年底离职

公司应不应该发年终奖?

最近最高人民法院通过一个案例对这一问题作出了回答。

⚠️重点:

年终奖发放前离职的劳动者主张用人单位支付年终奖的,人民法院应当结合劳动者的离职原因、离职时间、工作表现以及对单位的贡献程度等因素进行综合考量。

用人单位的规章制度规定年终奖发放前离职的劳动者不能享有年终奖,但:

✅ 劳动合同的解除非因劳动者单方过失或主动辞职所导致;

✅劳动者已经完成年度工作任务;

✅用人单位不能证明劳动者的工作业绩及表现不符合年终奖发放标准。

✅年终奖发放前离职的劳动者主张用人单位支付年终奖的,人民法院应予支持。

选哪种计税方法最节税?

今年的年终奖,依然有两种计税方式可供选择。即单独计税和合并计税。

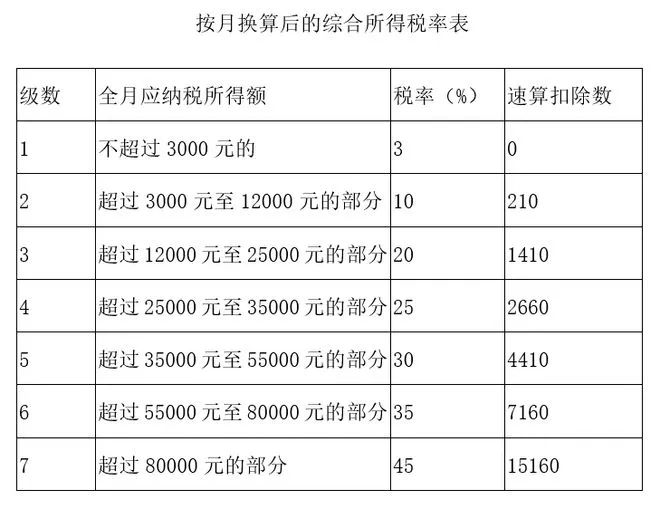

❓单独计税咋计算

单独计税即所收入的年终奖不并入当年综合所得,用奖金数额除以12个月,得到的数额再按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

(图表来源于财政局相关文件)

✅举个例子:

陈某,2022年工资收入为12万,年终奖为6万元,社保、公积金、专项附加扣除全年合计扣除3万。

如果单独计税:年终奖60000÷12=5000元,适用于10%的税率,60000×10%-210=5790元。也就是他的年终奖将缴纳个税5790元;此外,工资收入120000元减去60000元的起征额,再减去30000元总扣除,余下的30000÷12=2500元,适用于3%的税率,缴纳个税为900元。合计需要缴纳5790+900=6690元。

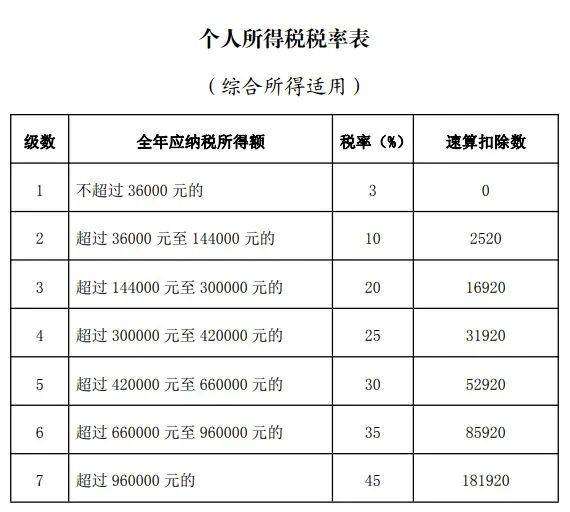

❓合并计税咋计算

把几种收入合并在一起,然后根据这几种收入之和计算应纳税额。

应纳税额=(综合所得收入额-6万元-三险一金等专项扣除-专项附加扣除-依法确定的其他扣除-公益慈善事业捐赠)×适用税率-速算扣除数

✅具体可以对照下表:

(图表来源于税务总局相关文件)

继续使用刚才的例子。

陈某按合并计税的方式,全年收入总额12万元+6万元,减去6万元和所有扣除3万元,所得的金额9万元适用于10%税率,速算扣除数是2520,90000×10%-2520,共需要缴纳个税6480元。

单独计税需要缴纳6690元,合并计税需要缴纳6480元。可见对陈某来说,使用合并计税更划算一些。

❓那么,是所有的合并计税都更划算吗?不一定。

再举个例子:

某公司的小王,工资应纳税所得是15万元,年终奖3万元。

如果选择合并计税,在合计了年终奖和工资后,金额18万元适用于20%的税率,速算扣除数是16920。180000×20%-16920=19080元;

如果将工资和年终奖单独计税,工资150000÷12=12500,适用于20%税率,速算扣除数是1410,12500×20%-1410=1090,1090×12=13080元,工资部分需要缴纳个税13080元;年终奖3万元,适用于3%税率,需要缴纳个税900元。两部分相加,小王应纳税额是13980元。这种情况下,小王选择单独计税最划算。

✅总结:

单独计税和合并计税,是不同的年终奖计税方式。每个人的情况不同,所适用的计税方式也不一样,需要具体情况具体分析。

一般来说,单独计税方式更适合收入较高的群体,特别是工资高于年终奖的情况,比如全年工资收入40万,年终奖10万,单独计税更划算。合并计税方式更适合月工资较低年终奖较高的人群。

实操课程正在火爆售卖中

✅讲5个月的完整业务

✅学14个财会必备技能

✅练12大财务实操系统

助力会计小白迅速入门至上岗!

点击链接立即购买>>>https://shop.sieredu.com/detail?id=78

考生们可以扫描下方二维码添加【斯尔规划师】的微信哦~最新资讯、备考干货、学习资料一键get~