重磅!增值税开票政策又出新规!税务局刚刚通知!

2022年10月1日起正式执行!

一、发票新规,10月1日起执行!

近日,国家税务总局发布《商务部等17部门关于搞活汽车流通 扩大汽车消费若干措施的通知》,里面对发票开具提出了一些新政策。

✅ 划重点:

1、明确登记注册住所和经营场所在二手车交易市场以外的企业可以开展二手车销售业务。

2、对从事新车销售和二手车销售的企业,经营范围统一登记为“汽车销售”,按有关规定做好备案。

3、自2022年10月1日起,对已备案汽车销售企业从自然人处购进二手车的,允许企业反向开具二手车销售统一发票并凭此办理转移登记手续。

4、明确汽车销售企业应当按照国家统一的会计制度,将购进并用于销售的二手车按照“库存商品”科目进行会计核算。

5、自2023年1月1日起,对自然人在一个自然年度内出售持有时间少于1年的二手车达到3辆及以上的,汽车销售企业、二手车交易市场、拍卖企业等不得为其开具二手车销售统一发票,不予办理交易登记手续,有关部门按规定处理。

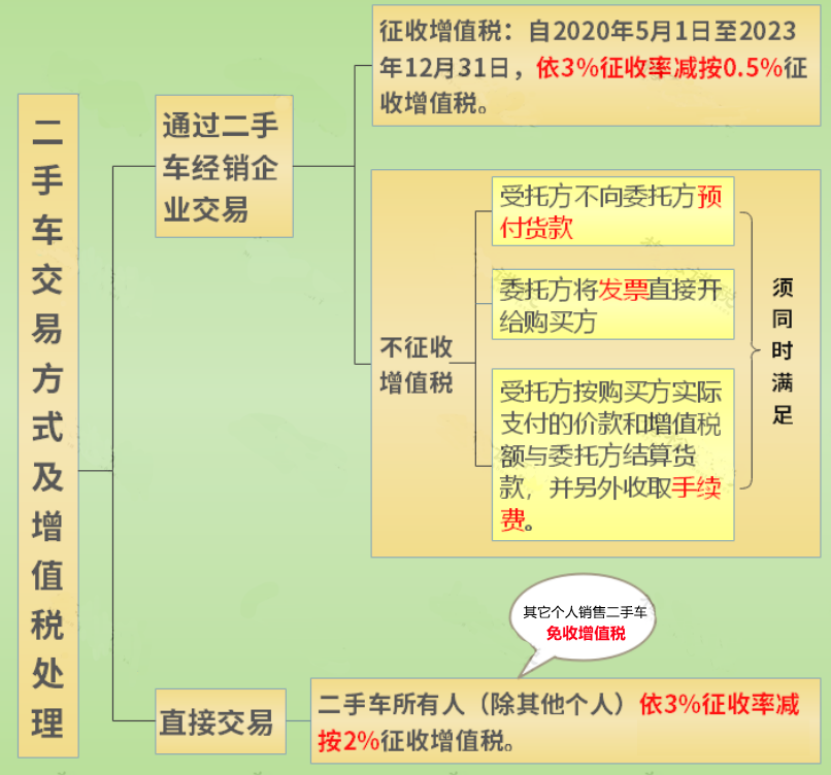

附:二手车交易的增值税处理

⚠️ 注:自2022年4月1日-2022年12月31日,小规模纳税人适用3%征收率免征增值税,开具免税的增值税普通发票。

二手车销售统一发票票样:

发票联为棕色,购车方记账用;

转移登记联为蓝色,公安部门留存;

出入库联为紫色,开票方留存;

记账联为红色,开票方留存;

存根联为黑色,开票方留存。

二、发票小知识

发票是我们每天都要接触的,是纳税人在买卖业务,提供或接受服务以及其他经营活动中离不开的存在,但你真的懂发票么?

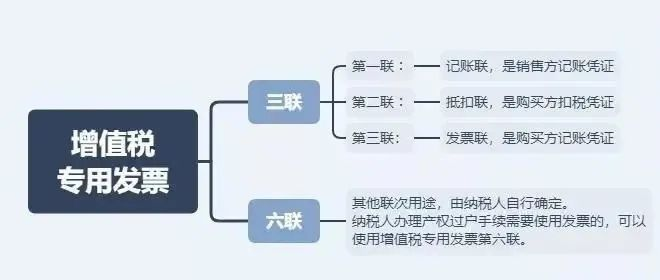

1:常见的三种发票类型

2:只能开普票的4种情况

需要注意的是,即使是真实交易的业务,这4种情形也不能开专票,只能开普票,切记:

(1)向消费者个人销售货物、提供劳务或发生应税行为的。

(2)销售货物、提供劳务或发生应税行为适用增值税免税规定的,法律、法规及国家税务总局另有规定的 除外。

(3)部分适用增值税简易征收政策规定的:

一般纳税人的单采血浆站销售非临床用人体血液选择简易计税。

纳税人销售旧货,按简易法3%减按2%缴纳增值税。

纳税人销售自己使用过的固定资产,适用按简易法3%减按2%缴纳增值税。

注意:销售自己使用过的固定资产,可按3%减按2%缴纳增值税,也可放弃减税,按3%缴纳增值税,并可开专票。

(4)法律、法规及国家税务总局规定的其他情形。

3:这11种费用发票不能再报销!

普票只有名称、没有纳税号、开票信息不齐的,都不能再报销了!

除了这些,还有哪些费用发票也不能再报销?

(1)没有纳税人识别号的增值税普通发票,不能报销!

(2)发票与实际业务不相符,如没有购进直接虚开,不能报销!

(3)收到发票备注栏填写项目不全的费用发票,不能报销!

(4)收到发票章盖的不规范的发票,不能报销!如盖章错误(盖得财务章或是公章)、盖章模糊或未盖发票专用章等。不能报销!

(5)发票适用税率错误的,不能报销!

(6)生产企业代办退税的出口货物开票必须备注,否则不能报销!

(7)印有旧版发票监制章的出租车发票,不能报销。

(8)没有编码简称的发票,不能报销!

(9)品名笼统的名称内容没有具体明细,不能报销!⚠️ 注意:不得根据购买方要求填开与实际交易不符的内容,开具不实的发票,不能报销。

(10)收到发票附清单,不是从防伪税控系统开具打印的,不能报销。⚠️ 注意:自行a4纸打印不可报销。

(11)成品油发票没有“成品油”这三个字;“单位栏”“数量”栏填错;不同开票新系统中成品油发票开具,统统不能报销!

4:收到发票时7个不行

(1)发票没有填写购买方“纳税人识别号”,一律不行!

(2)适用税率错误,一律不行!

(3)发票内容与实际业务不相符,一律不行!

(4)笼统地开办公用品、食品等名称发票,一律不行!

(5)发票盖章不规范的,一律不行!

(6)开具汇总办公用品、食品等发票,必须附上税控系统开出的《销售货物或者提供应税劳务清单》,外加盖上发票专用章,A4纸自行打印的,一律不行!

(7)开具培训会议清单,需由酒店系统或销售系统开具,并加盖发票专用章,其它途径开具的清单,一律无效!

实操课程正在火爆售卖中,点击下方链接立即购买>>>https://shop.sieredu.com/detail?id=78

考生们可以扫描下方二维码添加【斯尔规划师】的微信哦~最新资讯、备考干货、学习资料一键get~