财政部、税务总局发布公告,明确:制造业中小微企业继续延缓缴纳部分税费!

2022年不用交个税、增值税的情形斯尔教育也给大家总结全了,一起看看吧!

一、政策解析

1、《公告》规定的继续延缓缴纳的税费具体包括哪些?

本《公告》延缓缴纳的税费包括所属期为2021年11月、12月,2022年2月、3月、4月、5月、6月(按月缴纳)或者2021年第四季度,2022年第一季度、第二季度(按季缴纳)已按规定缓缴的企业所得税、个人所得税、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加,不包括代扣代缴、代收代缴以及向税务机关申请代开发票时缴纳的税费。 由于所属期为2021年10月和2022年1月的税费缓缴期限已到期,纳税人按规定应在2022年8月缴纳入库,不适用本《公告》。 所属期为2022年8月(或按季缴纳的第三季度)及以后期间发生的税费,按规定正常申报缴纳。

2、《公告》规定的继续延缓缴纳的税费应当在何时缴纳入库?

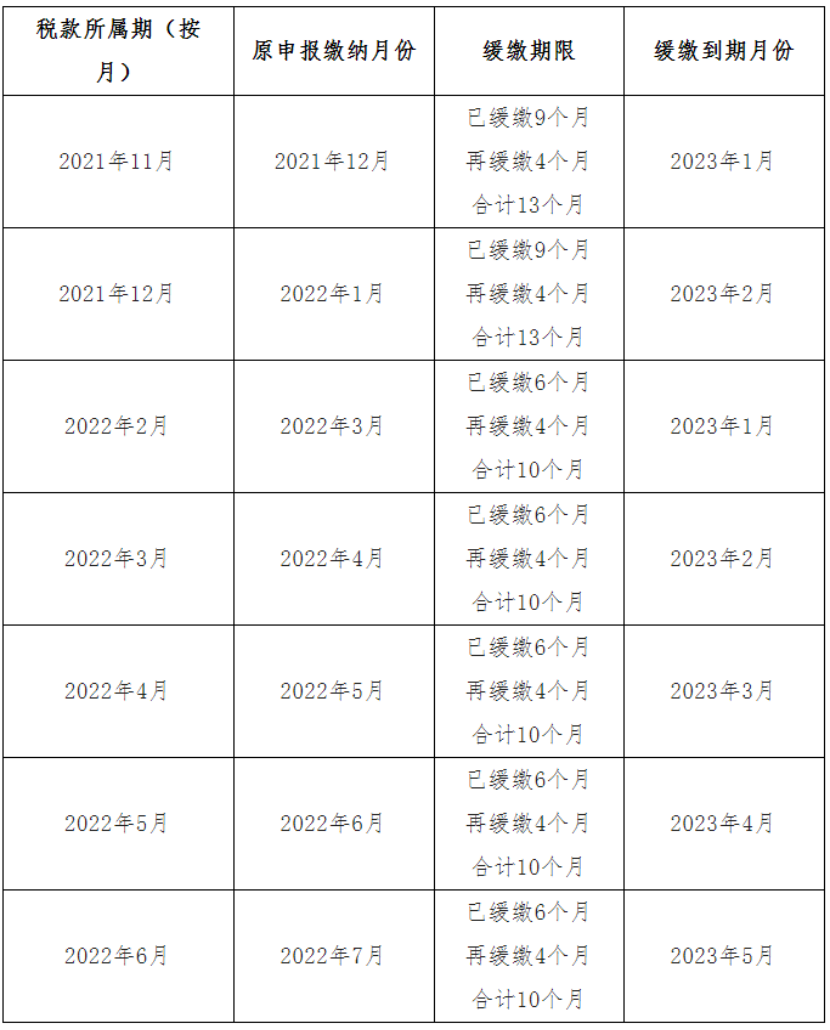

所属期是2021年11月、12月(包括按季缴纳的2021年第四季度税费)缓缴税费在延长9个月的基础上继续延长4个月(合计延长13个月),分别在2023年1月、2月入库。 所属期是2022年2月、3月(包括按季缴纳的2022年第一季度税费)、4月、5月、6月(包括2022年第二季度税费)的缓缴税费在延长6个月的基础上继续延长4个月(合计延长10个月),分别在2023年1月至2023年5月入库。具体缓缴期限见下表:

1)按季申报缴税的纳税人

2)按月申报缴税的纳税人

3)制造业中小微企业如何享受继续延缓缴纳政策?

为了便利纳税人享受该政策,税务机关优化升级了信息系统,制造业中小微企业已按2022年2号公告规定享受延缓缴纳税费政策的,在延缓缴纳期限届满后,无需纳税人操作,缓缴期限自动延长4个月。 若纳税人A按季申报缴纳相关税费,前期已经按规定缓缴了2021年第四季度相关税费,缓缴期限9个月,按原政策将在2022年10月申报期结束前缴纳。本《公告》发布后,2021年第四季度相关税费缴纳期限自动延长4个月,可在2023年2月申报期内缴纳。

举例1

纳税人A属于2022年2号公告规定的制造业中小微企业,且按月申报缴纳相关税费,前期已按规定缓缴了所属期为2021年11月的相关税费,缓缴期限9个月,按原政策将在2022年9月申报期结束前缴纳。本《公告》发布后,2021年11月相关税费缴纳期限自动延长4个月,可在2023年1月申报期内申报缴纳2022年12月相关税费时一并缴纳。

若纳税人A按季申报缴纳相关税费,前期已经按规定缓缴了2021年第四季度相关税费,缓缴期限9个月,按原政策将在2022年10月申报期结束前缴纳。本《公告》发布后,2021年第四季度相关税费缴纳期限自动延长4个月,可在2023年2月申报期内缴纳。

举例2

纳税人B是符合缓税条件的制造业个体工商户,实行简易申报,按季缴纳,对其2021年第四季度已缓缴的相关税费,纳税人无需操作确认缓缴相关税费,税务机关2022年10月暂不划扣其2021年第四季度缓缴的个人所得税、增值税、消费税及附征的城市维护建设税、教育费附加、地方教育附加。相关税费缓缴期限继续延长4个月,由税务机关在2023年2月划扣入库。

二、免征增值税!2022年最新增值税优惠给大家一次性总结全了!

1、自2022年5月1日至2022年12月31日,对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

2、2022年4月1日起,小规模纳税人适用3%征收率,免征增值税!

3、自2022年1月1日至2022年12月31日,对纳税人提供公共交通运输服务取得的收入,免征增值税。

政策依据:财政部 税务总局公告2022年第11号

4、生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日。

政策依据:财政部 税务总局公告2022年第11号

5、自2022年1月1日至2022年12月31日,航空和铁路运输企业分支机构暂停预缴增值税。2022年2月纳税申报期至文件发布之日已预缴的增值税予以退还。

政策依据:财政部 税务总局公告2022年第11号

6、对留抵税额实行大规模退税!

A: 重点

其中,根据财政部 税务总局公告2022年第17号规定,对“符合条件的制造业等行业中型企业,可以自2022年7月纳税申报期起向主管税务机关申请一次性退还存量留抵税额”调整为“符合条件的制造业等行业中型企业,可以自2022年5月纳税申报期起向主管税务机关申请一次性退还存量留抵税额”。

来源:由国家税务总局、中国财税浪子综合整理。侵权可删。

实操课程正在火爆售卖中,点击下方链接立即购买>>>https://shop.sieredu.com/detail?id=78

考生们可以扫描下方二维码添加【斯尔规划师】的微信哦~最新资讯、备考干货、学习资料一键get~