最近有不少小伙伴发现,印花税法实施后,印花税居然出现了滞纳金!到底是怎么回事呢?来和斯尔教育一起看看!

除此之外,关于印花税的10大区别一定要引起关注!

警惕!按次申报不当将产生滞纳金

✅印花税法第十六条规定:

印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;

实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

可见,印花税在立法之后,对纳税期限进行了明确的规定(之前的暂行条例中并没有对印花税的纳税期限进行明确,所以就不存在逾期一说),因此,就会存在逾期产生滞纳金的问题。

给大家两个建议:

印花税按次申报税款所属期是自己选择的,所以要注意。

按次申报或多或少会有遗忘,所以可以到税务机关改成“按季申报”

注意!这10项区别一定要搞清

1、缩减了征税范围

取消对权利、许可证照每件征收5元印花税的规定。

2、降低了税率

✅承揽合同、建设工程合同、运输合同印花税的税率从原先的万分之五降低为万分之三;

✅部分产权转移合同降低税率:商标权、著作权、专利权、专有技术使用权转让书据印花税税率从原先的万分之五降低为万分之三。

✅营业账簿印花税税率从原先按对“实收资本和资本公积合计”的万分之五降低为万分之二点五,将财税〔2018〕50号规定直接纳入立法。

3、增值税不作计缴印花税依据

⚠️注意:如果纳税人签订合同是含税价,未单独列明增值税的,则需按全额计缴印花税。

4、取消尾数规定,按实际计算税额纳税

也就是说,自2022年7月1日起,纳税人计算印花税时不用四舍五入了,以后你算出来多少就是多少,再也不用担心应缴与实缴的差异了。

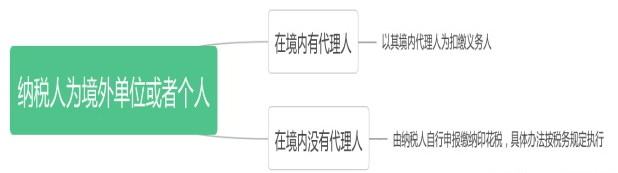

5、新增了印花税扣缴义务人的规定

原《印花税暂行条例》对于境外个人如何缴纳印花税,能否实行源泉扣缴,都没有规定。这次立法增加了此方面的规定:

6、明确了纳税期限和纳税地点

原《印花税暂行条例》对纳税期限和纳税地点的规定并不明确,刚通过的印花税法明确纳税时间和纳税地点。

7、取消轻税重罚的做法,统一按征管法执行

8、证券交易印花税被纳入法律规范

证券交易印花税被纳入征收范围,可消除开征证券交易税的担心。

9、规定了同一应税凭证多方所持计税金额

同一应税凭证有两方以上当事人书立的,按照各自涉及的金额分别计算应纳税额。原规定为“由各方就所执的一份各自全额贴花。”

10、明确减、免征印花税的范围

国务院对居民住房需求保障、企业改制重组、支持小型微型企业发展等情形可以规定减征或者免征印花税,报全国人民代表大会常务委员会备案。

来源:由财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布,侵权可删。

实操课程正在火爆售卖中

✅讲5个月的完整业务

✅学14个财会必备技能

✅练12大财务实操系统

助力会计小白迅速入门至上岗!

点击链接立即购买>>>https://shop.sieredu.com/detail?id=78

考生们可以扫描下方二维码添加【斯尔规划师】的微信哦~最新资讯、备考干货、学习资料一键get~