2021年CPA考试专业阶段审计学科通过率为21.28%,单科合格率居于6门科目的第四位;从变动趋势来看,在过去的2年中,审计科目的通过率仍有上升趋势,由2020年的20.55%提高至2021年的21.28%。(22年数据还没出)

从上面的数据中不难看出,审计并非是一门如传言般“可怕”的科目。既然如此,为什么我们却经常看到,无论是网络平台上的投票统计、还是考生们的口口相传,审计考试都常常被冠以六门科目的难度之最?这都和审计的科目特点和命题规律有关系!

审计科目特点及命题规律

1、特点

审计是一门看似“无比文科”的课程,《审计》教材共计23章,涵盖了中国注册会计师审计准则的绝大部分内容,全部是密密麻麻的文字,鲜见图表,更是没有一道可供参考的例题。反观考试,处处晦涩,处处可考,处处埋伏着逻辑的陷阱。这门课程内容量大、考点繁多、语言抽象、题目灵活,需要比一般科目投入更长的复习和备考时间。

2、命题规律及趋势分析

重视基础、贴近实务

无论是客观题还是主观题,一部分题目考核教材基础知识点的简单还原,而还有相当一部分题目糅合了情景描述、模拟案例、职业判断的考查形式。对于非实务背景的考生,需要尤其关注这一点。考生应该结合课程,反复斟酌近五年的真题,关注点不仅停留在此题考点是什么,而是深入体会命题的语言风格、逻辑风格。

重点恒重

审计考试中有相当一部分的考点属于“铁打的营盘”,需要引起考生的充分重视,例如独立性、会计师事务所质量管理、函证、监盘、审计报告等。

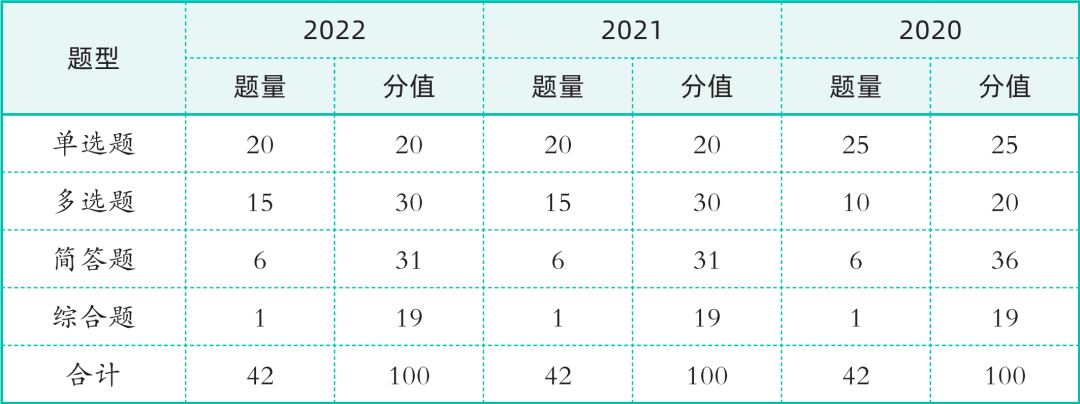

考试的题型、题量和分值

审计考试共有单项选择题、多项选择题、简答题和综合题四种题型,各题型的题量和分值变动统计如下:

👇审计科目考试题型、题量和分值示例表👇

单项选择题

相对比较简单和基础,根据经验,通常有1至2个题目涉及跨章节的知识点,其余题目通常为针对单一知识点的考核,考生得分率也通常较高。

多项选择题

评分规则十分严苛,多选、少选、错选和漏选均不能得分,多选题考点细致、全面,且排除法等解题技巧未必完全奏效,因此成为绝大多数考生失分的重灾区。

简答题

要求考生逐题判断正误、说明理由或提出改进意见,考生需要用专业的术语进行作答。评分时,考生的答案中是否包含关键词、采分点,成为能否取得满意成绩的关键

综合题

涉及全书各个章节的内容,考点繁杂、考题灵活、难度较高,考生需要对综合题进行专门的、充分的训练,能否把握综合题的解题技巧和思路,并进行准确地运用,是最为关键的因素。

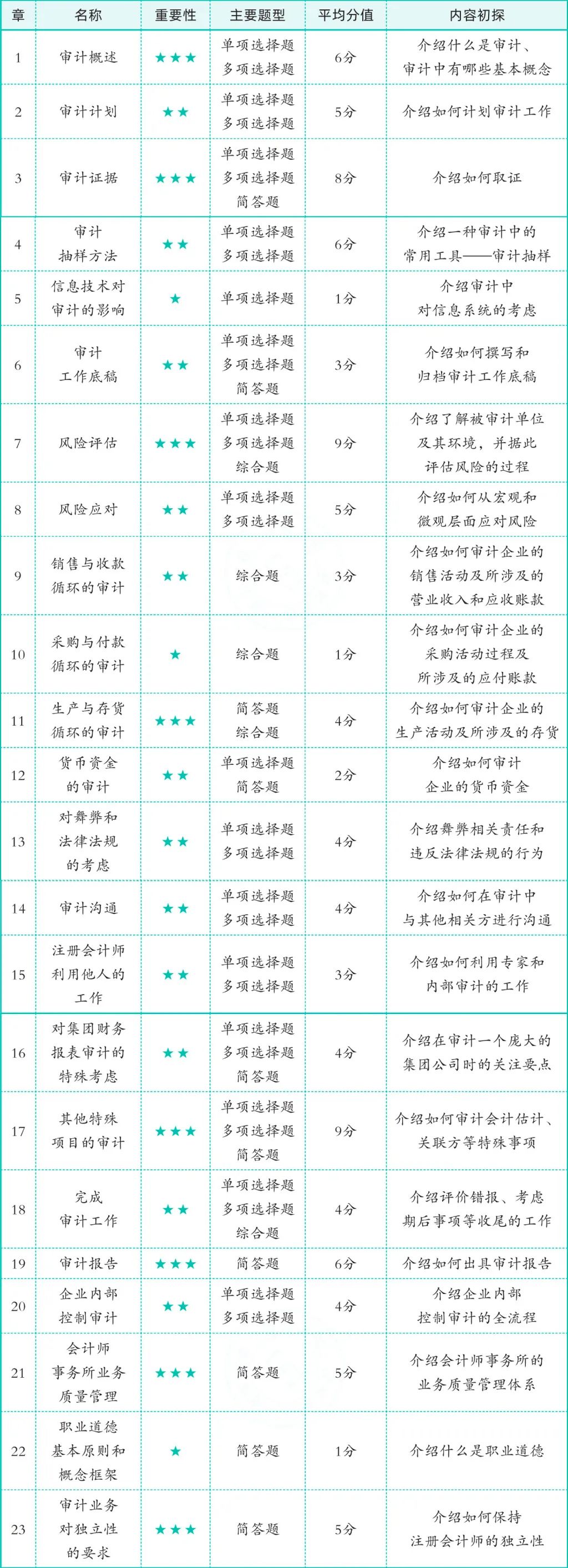

各章重要程度及复习难度

该如何攻克审计

我们从“零基础”“首次学”“缺实务”“记不住”四个方面进行探究。

零基础怎么办

这类考生,通常又可以进一步分为“毫无基础”和“无审计基础”这两类:对于“毫无基础”的同学,我们建议大家先学会计,再学审计,或者至少将会计、审计一同报名备考。可能很多通过的考生会提出异议“我会计并不好,但我也通过审计了”,或者“审计考题中好像涉及会计的内容并不多、并不深”,但是我们想强调的是,即使会计题目直接出现在审计试卷上的情况不多,但是缺乏会计基本原理、基本思路,对于理解审计将带来一定的困难。比如同学们如果不了解计提应收账款坏账准备的基本会计知识,学习坏账准备的审计程序时可能会比较吃力;再如同学们如果对财务报表和会计科目缺乏基本认知,那么学习“认定”等审计概念时会遇到障碍。

对于“无审计基础”但是具备了一定财务基础的同学,例如会计或相关专业的本科生、研究生,从事财务工作的同学等,我们相信紧跟课程,踏踏实实学习应该不会有太大问题。

首次学怎么办?

首先,考生需要具备信心、重视基础,每年都有相当比例的同学一次性通过审计的考试。在首次学习时,尤其是前期学习审计基本原理篇章(如第一编、第二编等)时,不要贪图速度而忽视质量,因为基本原理更像是“工具”,如果前期学习效果牢固,后面会渐入佳境,反之,后续会愈发抓狂。

其次,首次学习审计,要注重“审计地图”的理念,即宏观了解审计工作的基本流程,这样能够较清晰地了解到教材各个章节分别位于地图的何处,有助于打消陌生感。

最后,学习时可以适当调整教材各个章节的学习顺序,例如先学习第一、二、三、五、七、八章后,再学习第四、六章,在逻辑和难度上更容易接受。

缺实务怎么办?

首先,还是需要具备信心,我相信每年通过审计考试的同学们,其中绝大部分都不是从事审计实务工作的,他们都可以做到,那你也一定能行。

对于缺乏实务经验的同学,学习的困难主要来自两个方面,第一是难以理解某些概念和条文;第二是解答简答题和综合题容易遇到障碍。在后续基础班的讲解中,我们会坚持“理论+案例”的模式,借助形象化的案例以及专业化的案例,帮助大家由浅入深,所以这就非常强调同学们在学习时务必不能“囫囵吞枣”,而要“细嚼慢咽”,保证消化好随堂的内容,不懂的内容及时寻求答疑。

对于简答题和综合题,我们会釆用专题突破的模式,帮助同学们进行专题突破,通过总结解题模型来提高解题能力。

记不住怎么办?

接下来,我们会谈及学习和记忆审计的几种有效方法。有趣的是,这些方法都来自我们的“小学语文必备技能”:

📍缩句

同学们觉得审计中很多概念“不说人话”,很重要的因素是语句长、修饰多,而如果我们在阅读时,能够运用缩句的方法,先将定义中的核心词汇提取出来,再去理解各个修饰语,就会清晰许多。

例如,检査风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。初学审计的同学,看到这么长的句子,肯定立即合上课本,打开电视压压惊。

而缩句后,检查风险是指注册会计师实施程序后没有发现错报的风险。这样就易于理解,检查风险源于我们注册会计师,进而可以通过恰当设计和执行审计程序将其降低,我们更仔细一些,漏网之鱼就更少一些,检査风险就更低一些。

类似地,认定是指管理层做出的意思表达,内部控制是被审计单位的政策和程序等等。所以,当初次接触到一个复杂绕口的审计定义,觉得难以记住时,不妨先缩句试试看。

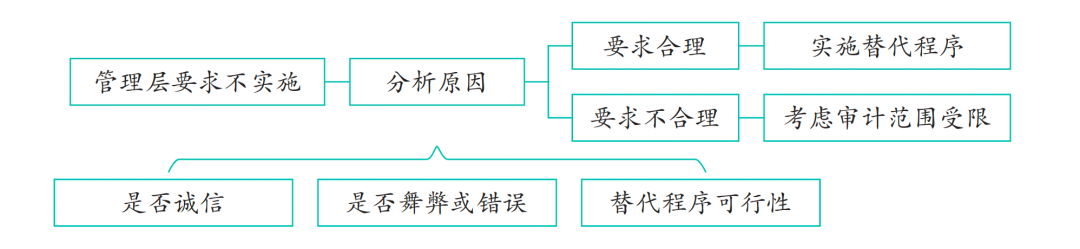

📍分层

小学时,语文老师都喜欢让小朋友们给课文分层,到了中学、大学,我们常常把这类方法冠以“刻板教育”的差评。直到接触审计,才让我对这个方法相见恨晚。

例如,当被审计单位管理层要求对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持,如果认为管理层的要求合理,注册会计师应当实施替代审计程序,以获取与这些账户余额或其他信息相关的充分、适当的审计证据;如果认为管理层的要求不合理,且被其阻挠而无法实施函证,注册会计师应当视为审计范围受到限制,并考虑对审计报告可能产生的影响。

分析管理层要求不实施函证的原因时,注册会计师应当保持职业怀疑态度,并考虑管理层是否诚信;是否可能存在重大的舞弊或错误;替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。

如果只是机械性诵读和背记,就远不如进行如下分层后更易于理解:

(1)从3个角度分析原因,考虑管理层的要求是否合理;

(2)如合理,实施替代程序;

(3)如不合理,考虑对审计报告的影响。

利用考题来巩固一下,判断正误,“当被审计单位管理层要求不实施函证时,注册会计师应当考虑出具非无保留的审计意见”,错在哪?注册会计师忽略了第(1)层次,没有分析管理层的要求是否合理,没有分情况考虑问题。

类似地,“审计证据出现矛盾时该如何处理”等等,这样的考题不胜枚举,而理清层次后,考虑问题也可以“循规蹈矩”,自然就不容易出现纰漏。如果更善于高效学习,则可以乘胜追击,将上述分层归纳为下图:

同学们常常反映审计要背记的内容太多,反复背,反复忘,正是因为背记的内容没有相互联系,形成脉络。

如果在理解的基础上,按照上图进行“看图写话”,将关键词串联成段落,再对照准则原文査漏补缺,记忆效果会好些,记忆难度还会低些。

「2023CPA专业阶段全程班」全新出发,每一门课都恰到好处,跟高效,更有用,点击链接即可进入购买>>>https://shop.sieredu.com/detail?id=102

斯尔教育为同学们准备了《CPA斯尔99记电子版免费领》99个核心考点,模块化学习,精准抢分,快来点击链接领取吧>>>https://shop.sieredu.com/publicDetail?id=609&source=2

考生们可以扫描下方二维码添加【斯尔规划师】的微信哦~最新资讯、备考干货、学习资料一键get~