2023CPA考试顺利结束啦,大家感觉考的怎么样呢?

很多考生关心今年的考情,斯尔教研团迅速对各科进行了考情分析,并且整理了专业和综合阶段的真题考点汇总(考生回忆版),快来和斯尔一起看看吧~

专业+综合考情分析

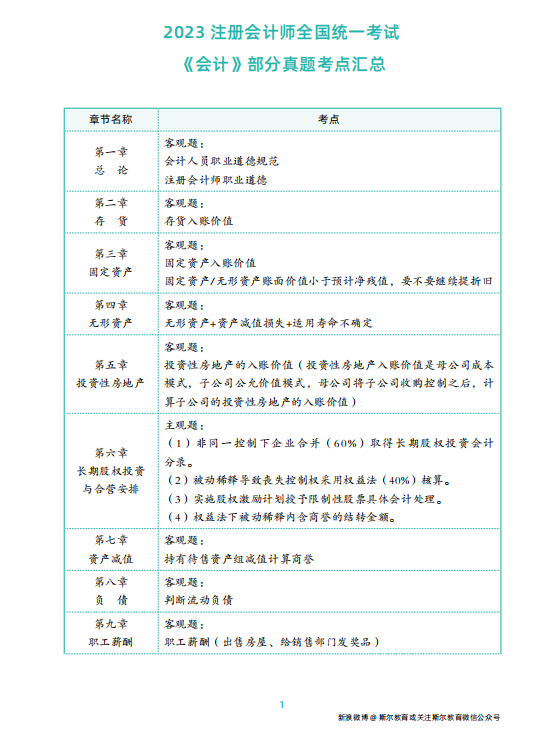

会计考情分析

👉题型题量和难度分析

划重点:题型题量不变,常规考点又逢新意!题型题量仍是25道客观题(共计50分)和4道主观题(共计50分)。过去几年,会计考试场次多、体量大,众多套试卷已将考试大纲和参考教材中所涉及的知识点全面考查,已经没有不能考、不会考的“盲区”,反复练习历年真题的考生也逐渐熟悉了这种考查方式。

就考查难度而言,出现一种新的趋势,即常规考点玩出新花样,无论是租赁和固定资产、投资性房地产结合,还是金融资产、长期股权投资、企业合并以及借款费用、现金流量表的列报,都让考生反馈感觉自己都见过,但是无从下手。

👉命题特点和考点分布

划重点:重视基础知识,注意细节!

一是全面覆盖,重点突出。一套试卷基本覆盖到了全书三十章的内容,其中重点章节(6、10、13、14、17、27)的分值占比体现出对重点的考查足够突出;根据目前收集到的真题,结合考生回忆,基本上所有能出客观题、主观题的点都被考查到,并且很多常规考点在今年也考出新花样。

二是偏重基础,兼顾热点。

借款费用在多套综合题中“占据C位”,虽稍有意外之感、但又在情理之中,足见对基础考点的重视程度。例如经典的金融资产、长期股权投资与企业合并大串联、收入交易的处理、租赁与存货、固定资产、投资性房地产结合,长期股权投资与限制性股票结合,借款费用与固定资产、差错更正结合。都是“绝对不能丢分”的部分在今年再次相逢。“新瓶装旧酒”,考过的关键就看谁更注意细节(例如交易时间非1月1日开始)。

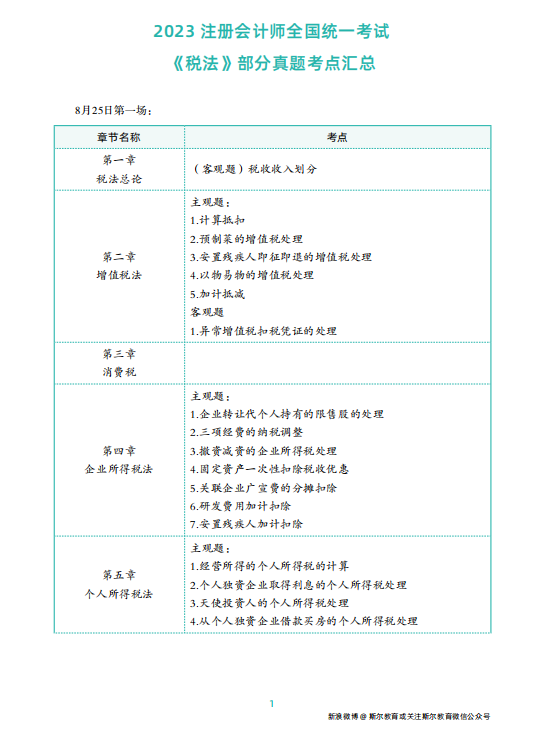

税法考情分析

👉题型题量和难度分析

划重点:题型题量不变,考点新颖!今年题型题量未发生变化,单选题共26小题,多选题共16小题,计算问答题4题,综合题2题。据考生反馈考点偏难,考查内容较为细节,主观题在考查基础知识上具有一些新颖的角度,有一些”黑马“考点,在计算问答题和综合题中,文字表述题目较多。因此在备考中,复习要全面,重视税法专业术语表述。

👉命题特点和考点分布

划重点:重视基础知识,注意细节!今年两场考试中未出现单独的“消费税”“土地增值税”的计算问答题,取而代之的是“资源税”、“环境保护税”“房产税”等小税种进入主观题领域,在个人所得税方面,呈现出由“综合所得”转向“经营所得”和“非居民”相关内容的趋势,综合题重心依旧以增值税和企业所得税为主体,考查内容更加灵活。

因此,在后续的备考过程中,需增加对小税种的重视程度,掌握扎实基础知识,无死角全方位的复习,在考场中方能做到游刃有余。

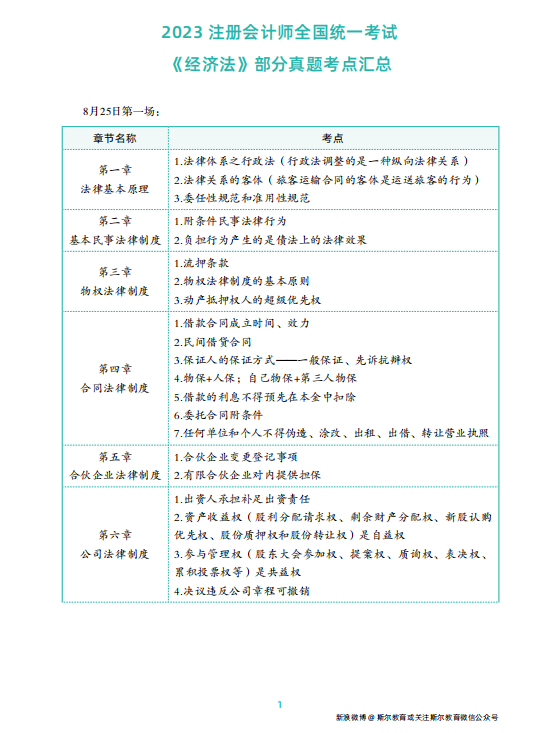

经济法考情分析

👉题型题量和难度分析

划重点:题型题量不变,难度适中,但得分不易!今年题型题量未发生变化,单选题共26小题,多选题共16小题,主观题还是以票据法,破产法,证券法与合同法为主考查的。据考生反馈客观题考查很偏,很多涉及到课后三章的“边角料”考点,但是整体来看,今年经济法的考试难度并没有很高,由于较为细致的内容考查占比很高,导致得分不易。

👉命题特点和考点分布

划重点:重者恒重,但需辅以一定的逻辑分析!今年两场考试中对于“一眼重点”的内容不再重复考查,考查内容更加灵活,考点分布更加分散。主观题的几道大题也不再单一涉及往年重难考点,且题目比较绕,而是结合章节难度增加了部分小考点,比如破产和解和重整,但是整体考查节奏和重点内容的变动还是相对稳定的。因此,在后续的备考过程中,需尽最大的努力做到面面俱到,基础阶段做到知识点“全覆盖、无死角”,冲刺阶段对重点内容做到“准确理解、精准把握”。

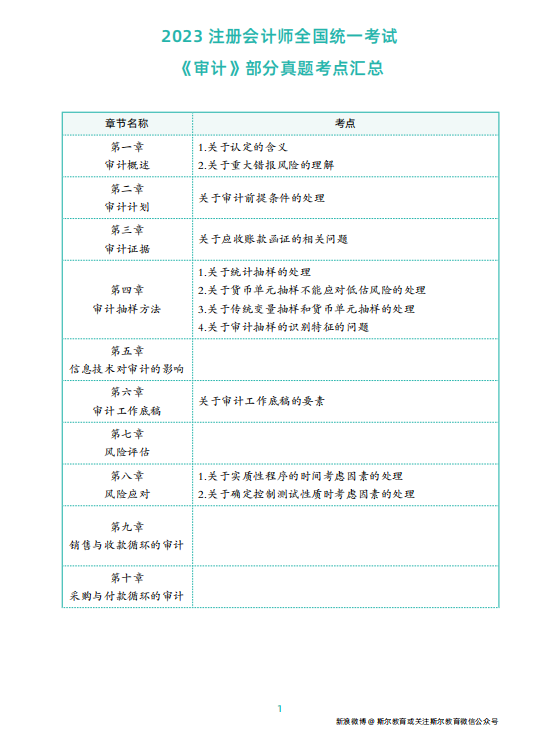

审计考情分析

👉题型题量和难度分析

划重点:题型题量不变,整体难度略有提升。审计科目2023年度仍然延续了客观题与主观题50:50的分值分布。客观题方面:单项选择题20小题,每小题1分;多项选择题15小题,每小题2分,合计分值为50分。主观题方面:简答题6题、综合题1题,合计分值为50分。

从考试难度来看,审计科目2023年度考试难度较2022年度稳中略有提升,同学们反馈试卷整体侧重于基础知识、常规考点的考查,学习过程中强调的重点章节和重点内容,在试卷中均有体现。两套试卷整体难度协同,差异不大,少部分冷门考点和实务化案例表述,一定程度上增加了考生的理解和作答难度。

👉命题特点和考点分布

划重点:逢新必考,重点恒重。2023年度审计科目的考试中,对常规的重点,如重大错报风险、重要性、审计证据、函证等内容,均进行了客观题和主观题的考查,这是同学们在日常学习中反复理解、反复训练的知识点,在遇到相关题目时会有“熟悉感”。根据收集的考生反馈来看,主观题重点考查了会计师事务所质量管理、注册会计师职业道德与独立性、函证、存货的监盘、集团财务报表审计,同样是考生在备考阶段就主观题“重点防守”的领域。

值得注意的是,审计会计估计在2023年度的审计教材中进行了重大调整,由此,相关知识点的考查也体现在了试卷中。通过同学的反馈,审计会计估计出现在了客观题中,考查内容包括了“审计证据支持的区间估计可能不包括管理层的点估计。在这种情况下,错报为管理层的点估计与注册会计师的区间估计之间的最小差异”,这类本年变化的内容;针对会计估计还单独命制了一道主观题,这也体现出注册会计师考试“逢新必考”的命题特点。

整体来看,2023年度注册会计师审计科目的考试重点突出、考点比较常规,对新增或变化的章节有所涉及和侧重;对非重点章节(如审计抽样)也进行了一定考查,这提示考生在基础阶段的学习中,还是应当全面掌握各章节的重点内容,切忌“搞突击”和“战略放弃”,以更加良好的基础和更加从容的心态,应对审计科目考查范围越来越广,考查深度越来越深,案例越来越倾向于实务化的出题趋势。

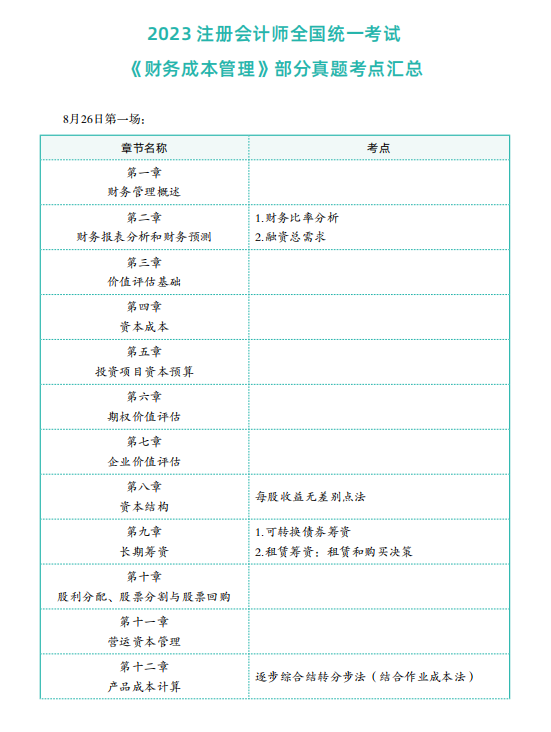

财管考情分析

👉题型题量和难度分析

划重点:题型题量不变,难度较高。客观题:单项选择题(13*2′)、多项选择题(12*2′)主观题:计算分析题(4*9′)、综合题(1*14′)据考生反馈,单项选择题考查中规中矩,多项选择题有少量“冷门”考点。主观题考查较难,“冷门”考点较多,子题目数量明显增加,计算量大。

👉命题特点和考点分布

划重点:重者恒重,出现偏向实务的“冷门”考点。客观题考查基本中规中矩,计算难度适中。涉及企业组织形式、因素分析法、敏感系数、营运资本筹资策略、剩余股利政策、短期经营决策、直接材料预算、利润中心评价指标、简化的经济增加值等考点。主观题考查同一批次试卷难度差异较大:

(1)在卷(一)中对可转换债券搭配资本成本的估计(债务风险调整法、普通股资本资产定价模型)、财务预算的编制(现金预算、利润表预算、资产负债表预算)、传统成本法和作业成本法的计算、金融期权价值评估(复制原理、风险中性原理)以及企业价值评估等知识点进行全面考查,计算量大,难度适中。

(2)在卷(二)中考查了弹性预算差异的计算(今年新增考点)、项目净现值的计算与分析、组合贷款购房、通过发债融资回购股票(要求计算每股收益、财务杠杆系数、加权平均资本成本),品种法+逐步结转法+先进先出法,题目较难,计算量也较大。

总结来看,2023年《财务成本管理》考试较难,所以全面复习知识仍然是必要的,逢新必考,重者恒重,面对“冷门”考点时,要在紧张的答题节奏下保持一颗平常心,将该拿的分拿到!

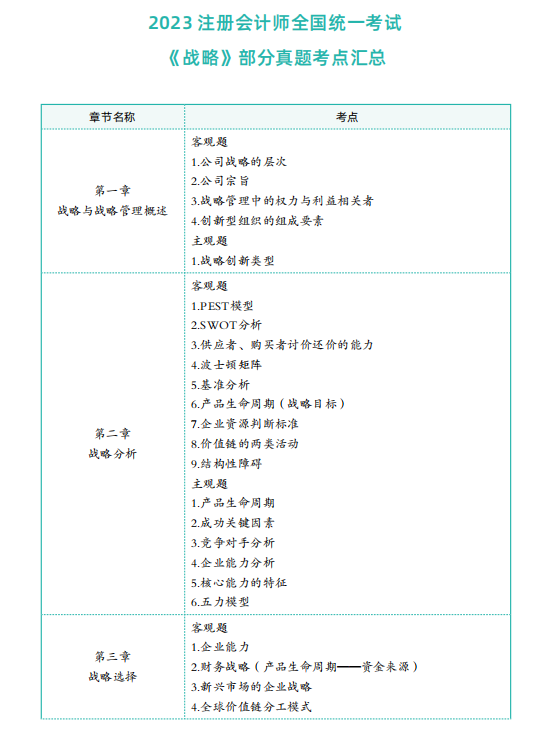

战略考情分析

👉题型题量和难度分析

划重点:题型体量不变,整体难度适中。《公司战略与风险管理》(以下简称“战略”)科目今年的客观题与主观题的分值比例也为50:50。

客观题方面:单项选择题,共计26小题;多项选择题,共计16小题。主观题方面:简答题,共计4小题;综合题1题。

从考试难度上来看,共有两套试卷,依据同学们的反馈意见来看,两套试卷的整体难度较为统一,均处于中等水平。试题大部分为常规考点,的确也有一些爆冷门的考点。

👉命题特点和考点分布

划重点:重点依旧恒重,客观题主观化。在战略今年的考试中,虽然很多同学会抱怨试卷很偏,但当我们收集到更多学生的反馈后,我们认为本次试卷仍是围绕着历年的考查重点展开的,例如战略创新的类型、发展战略的类型及实现途径、收缩战略、战略联盟的动因、职能战略、企业国际化经营动因、数字化技术、“隧道挖掘”问题、公司治理的基础设施、内部控制等。

今年教材新增的内容也毫无意外地出现在试卷中,例如核心能力的特征、分销风险、人力资源风险等。除此以外,命题趋势出现客观题主观化,例如产品生命周期、产业五种竞争力、成功关键因素分析等,所以可以适当扩大背记范围,加入重点客观题考点的标题背记。

试卷中也会出现一些冷门考点,比如党委的作用、平衡计分卡的维度、风险管理三道防线、内部发展战略动因等,但大部分冷门考点在斯尔模考中都有出现。

总结来看,战略学科的复习依然是全面掌握重点,特别关注新增,谨防“客观题主观化”。不受冷门的干扰,稳住心态,没复习到也丝毫不影响通过考试。我们要做的是稳住基本盘,拿到及格分!

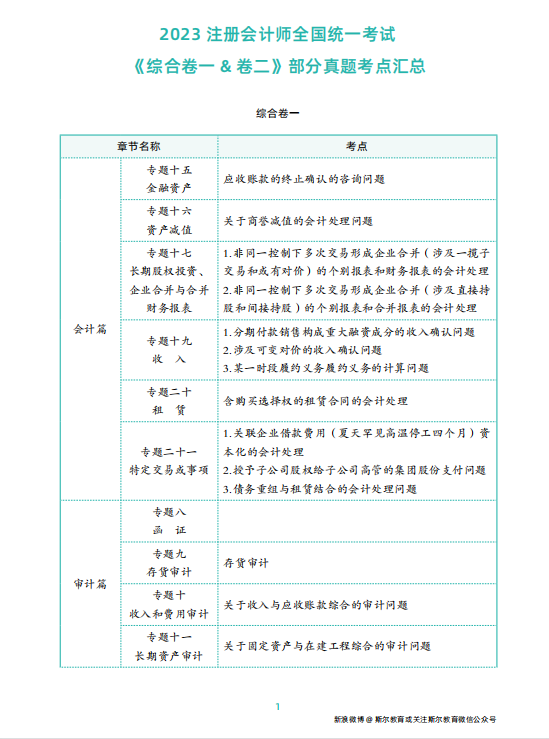

综合(卷一)考情分析

👉难度分析

划重点:综合性强、个别题目难度较高。据部分考生反馈,本年试卷的阅读量较大,综合性考查的问题比较多;同时,个别题目需要进行多步骤分析,难度较高。

因此,需要考生在有限的时间内集中精力阅读资料、厘清脉络,以得出最后的结论。在此,也建议备考明年综合阶段的考生,要逐步训练阅读大量资料、理清题目线索的能力。

👉命题特点和考点分布

划重点:关注实务热点、重者恒重、存在个别黑马考点。根据部分考生反馈,本年试卷的资料涉及较多实务热点问题、出题角度新颖;同时,长期股权投资与合并财务报表、收入和收入审计等问题仍是考查的重点方向,这也是每年综合阶段考试的固有特点。

另外,本年试卷中,在税法部分出现了环保税等个别黑马考点,但只要考生能够在考场上沉着冷静的应对,是不会对考试结果存在重大影响的。

在此,也建议备考明年综合阶段的考生,要将基础知识掌握牢固,在此基础上进一步了解实务热点,掌握关键结论;同时,逐步训练沉着冷静应对考试的心理能力。

综合(卷二)考情分析

👉难度分析

划重点:考查角度细致、整体难度偏高。根据部分考生反馈,本年试卷的考查角度很细致,需要考生结合多个角度、多个资料综合分析作答;提问角度新颖,计算题型较多;同时,两套试卷难度差异颇大。综合各种因素来看,试卷整体难度偏高。

在此,也建议备考明年综合阶段的考生,逐步训练阅读大量资料、抽取关键信息并能够综合运用的能力。

👉命题特点和考点分布

划重点:资料内容贴合实务、计算量较大,经济法考查范围扩大。根据部分考生反馈,本年试卷内容贴合实务,需要在阅读资料过程中注重前后文联系,以进一步分析结论;同时在财管部分也考查了较多的计算型题目,使得作答时间相对紧张,这是近年来卷二考试的命题趋势。

此外,在经济法部分,考查范围不再仅限于公司法、证券法等重点内容,而将考查范围扩大到物权法、合同法等部分,结合公司具体业务进行考查。

因此,建议备考明年综合阶段的考生,逐步训练阅读大量资料的能力、重拾准确计算的能力。

专业+综合考点汇总免费领

💥💥💥

小斯已经整理好了

专业六科+综合完整版考点汇总

快来看看,免费领!

财管

战略

会计

经济法

审计

税法

综合

由于篇幅内容有限,无法展示全部内容,完整版考点汇总可添加学习规划师领取哦!

2023CPA“收官之夜”

⏰今晚19点

2023CPA“收官之夜”正式打响!

金鑫松老师坐镇直播间

与你聊聊

⚡今年考情如何?

从历年数据来看今年通过率会降低吗?

📆往届都在何时出分?

今年哪一天能知道成绩?

📋考完后下一步应该如何规划?

是转战其他证书还是奋战下一年?

🚀直播平台:

斯尔教育视频号、微博、小红书、官网/APP公开课

扫码添加学习规划师

完整版考点汇总