有一种很简单的方式,就是根据不同的特征将考生分为不同的人群,直接给出不同的科目搭配和组合,我们相信这种直接、省事的方法会受到很多同学的欢迎。但 就像教人如何穿搭,既可以从衣橱中将搭配好的衣服直接为你换装,也可以告诉你色彩搭配的规则。我们希望能够“授之以渔”,教给大家有关如何搭配和组合的基本原则,根据这些原则,相信你能够很快地确定最适合自己的报考方案。

一、高效优质原则

高效和优质,是指结合自身情况进行充分评估,合理选择报考科目数量,不要盲目追求速度,而忽略了质量。现实中,由于注册会计师考试的每门科目仅需要缴纳很少的报名费,很多考生经常在报名时立下鸿鹄壮志,一定要“一年过6门”。但随着备考节奏的推进,渐渐发现多门科目加在一起,考试负担非常重,一想到报名费这么低,便有很多同学产生自我安慰的情绪——损失个报名费,就当是给自己买了个“期权”,现在根据准备情况放弃部分科目吧。

事实上,这样的安排是非常“划不来”的。大家只是关注了报名费、教材费等直观成本,而忽视了很重要的时间成本。如果在最初合理选择报考科目,将时间更多地投入在“认准”的科目上,那将是非常有效的。因此,我们提倡考生不要一味贪多,而是力争做到“报了都去考、考了都能过”。

那么,在合理确定报考科目数量时,需要考虑哪些因素呢?

1.专业背景:相关专业背景的考生,可以考虑适当增加报考科目;非相关专业背景的考生,尤其是跨学科报考且跨度很大的考生,可以考虑适当减少报考科目。

2.时间充裕度:在校学生、全职备考人士等时间充裕度较大的考生,可以考虑适当增加报考科目,甚至选择挑战性较大的报考组合,奋力一搏;在职人士、需要照顾家庭和孩子等时间充裕度较小的考生,没有必要贪多,选择求稳是更加有效的策略,可以考虑适当减少报考科目。

3.学习能力:从事相关工作、研究工作或仍保持着良好学习习惯和自控力的考生,可以考虑适当增加报考科目;毕业多年不看书、精力比较分散或由于种种原因难以保持专注度的同学,可以在起初选择较少科目,循序渐进,培养或重建学习能力和习惯,稳中求进。

4.考试目的:以提升专业水平、深刻掌握内涵为主要考试目的的同学,通常需要更加精细化的学习,可以考虑适当减少报考科目;以快速取证、获得资质为主要考试目的的同学,往往会主动选择策略性的学习,可以考虑适当增加报考科目。

5.生活态度:人的精力是有限的,如果更加追求学习提升、事业晋升的同学,可以考虑适当增加报考科目;如果更加追求平衡生活、劳逸结合的同学,往往认为生活中不仅仅只有考试,还有诗和远方,可以考虑适当减少报考科目。

6.证书刚需:在某些行业内,注册会计师证书会成为职业晋升和发展的刚性需求,这类同学往往需要在既定的年限内完成考试、取得证书,可能需要适当增加报考科目。每位同学都可以通过对照和考虑上述因素,合理确定报考的科目数量。我们在这里分享一个经验之谈,在一个考季内,报考2~3门科目属于普遍性选择,负荷适中。低于这一区间的科目数量,负荷将显著下降,而高于这一区间的科目数量,负荷将显著提升,这一数据供大家参考。

二、会计优先原则

会计科目是注册会计师考试的一座“大山头”。同学们在决定报考科目时,首先需要问自己这样两个问题:我有会计基础吗?我报名会计科目吗?

(一)我有会计基础吗

我们通常会把参加注册会计师考试的同学分为两类:有会计基础和无会计基础。“有会计基础”的同学主要包括如下三类:

1.通过会计职称考试相关科目(初级会计实务和中级会计实务)的同学;

2.会计相关专业(如会计学、财务成本管理、审计学等)的同学;

3.具有基础会计知识(如借贷记账法、财务报表等)或从事会计相关工作的同学。

(二)我报名会计科目吗

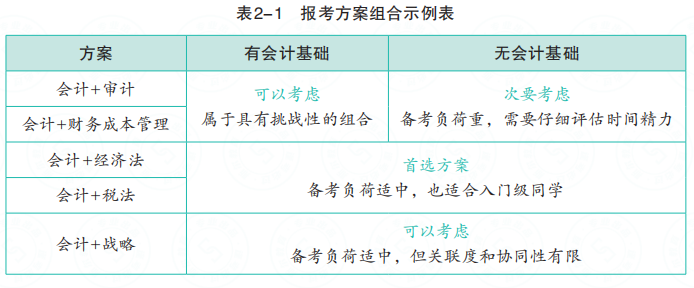

对于有会计基础的同学,考虑到会计科目的基础性以及与其他科目的关联度,建议在早期优先报名会计科目的考试,这将有利于打牢基础,同时减轻后续备考期间的压力。此外,由于有些同学已经具备一定的会计基础,还可以考虑将会计科目与审计、财务成本管理等科目组合报考。

对于无会计基础的同学,考虑到学习会计是通过注册会计师的“入门级”要求,同样建议在早期优先报名会计科目的考试,为其他科目的学习奠定扎实的基础。但需要注意的是,考虑到会计科目内容量大、学习难度较高,如果基础还相对薄弱,那么在考虑报考组合时,应优先考虑将会计与经济法、税法等难度较低、关联度有限的科目组合报考。

根据“会计优先”原则,我们将会计科目及相关组合的方案列式,如下表2-1所示。

如果有同学意在报名两门以上科目,可以上表为基础进行增加,并同时考虑后续原则的运用。

三、审计随后原则

在“原则一”中,我们都了解到会计科目的基础地位,以及优先报考会计是最为扎实、规范的报考路径。下面我们需要在“原则一”的基础上,讨论审计科目。审计科目具有其自身的特殊属性,即对于会计知识存在较高程度的依赖。也就是说,如果对于会计基础知识一概不知,学习审计的过程将会非常艰辛和曲折。

审计对于会计知识的依赖,与财务成本管理对会计知识的需求不同。财务成本管理中,虽然有财务报表分析、企业价值评估等内容需要引用会计知识,但涉及面适中;有关于其他投资和筹资、成本计算和管理会计的知识,对会计知识的引用相对有限。因此,虽然我们并不推荐同学们忽略会计而优先报考财务成本管理,但这并不会造成过多的实质性障碍。

审计科目则不同,审计的渊源和性质就决定其离不开会计知识的铺垫,审计的理论基础也与会计知识存在千丝万缕的联系。通俗地讲,如果不懂会计,又何谈纠正会计错误呢?因此,如果在没有会计基础或没有报考会计的情况下,优先选择报考审计,学习的过程将会负担较重。同学会发觉,一边学着审计,另一边又不得不去补充一些会计知识,时间成本将会非常高。

当然,这里我们也要拒绝矫枉过正,以免使得同学们都对审计科目敬而远之。学习审计,对于基础会计知识的要求,也并不是完美或近乎完美,并不是只有会计成绩达到优异的同学,才能够选择报考审计。我们建议同学们掌握基本的会计知识,达到稍高于初级会计职称的知识储备,例如参加过中级会计实务科目的学习、具有会计相关专业的背景等。

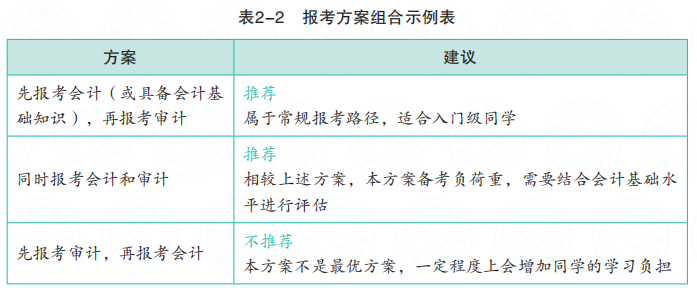

根据“审计随后”原则,我们将审计科目及其与会计科目的方案组合列式,如下表2-2所示。

四、关联搭配原则

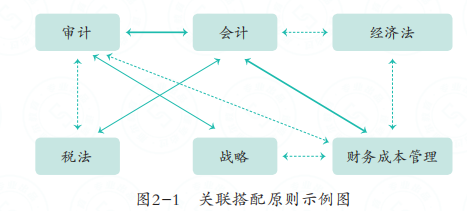

在第一章第三节中,我们已经了解了注册会计师6门科目之间的关联度。将有关联度的科目形成报考组合,能够发挥备考协同性,提高效率,减少负担。

我们用粗线条表示两门科目之间具有“强相关”的关系,用细线条表示两门科目之间具有“中相关”,用虚线条表示两门科目之间具有“弱相关”,如图2-1所示。

关联搭配原则可以非常有效地帮助大家形成备考组合,尤其是两门以上的备考组合。同学们只需要“按图索骥”,在每一科目处根据箭头的方向进行延伸,就可以组合出具有关联度和协同性的报考方案。

当然,关联搭配原则还需要与后续原则结合运用,形成更加准确、贴合的报考方案。

五、难易搭配原则

在第一章第三节中,我们逐一分析了注册会计师考试6门科目的难度。注册会计师考试被誉为“天下第一考”,考试的总体难度是不言而喻的。如何在这样的背景下尽量优化报考组合是每位同学都需要合理筹划的问题。

每位同学的时间都是宝贵的、有限的,在报考时,合理运用难易搭配原则是非常有必要的。如果你时间紧张,又选择了难度较大的几门科目组合,无疑是雪上加霜,很可能“赔了夫人又折兵”;而如果你一次性选择了难度较低的几门科目组合,今年轻松通过考试,但次年很可能会“压力山大”。

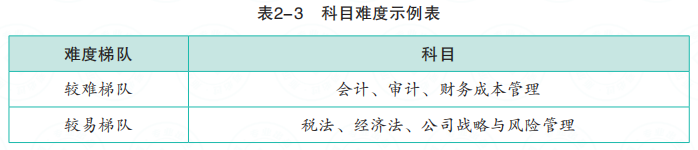

根据往届同学们的反馈,对不同科目的难度进行分类,如表2-3所示。

通常,最优选择是难易搭配,形成有效的自我激励机制。同时,如果是报考两门以上的科目,可以进一步结合自身的时间精力、抗压能力等,决定是向“难”偏移一点,还是向“易”偏移一点。

此外,上述总结仅代表普遍性感受,如果你具有特殊背景或某方面的专长,则在此基础上适当调整、灵活变通。例如,一位数学系研究生毕业的同学,可能认为财务成本管理属于轻松不费力的科目,而经济法涉及大量记忆,相比而言,经济法或许对他的难度更大,因此在报考时可以因人而异。

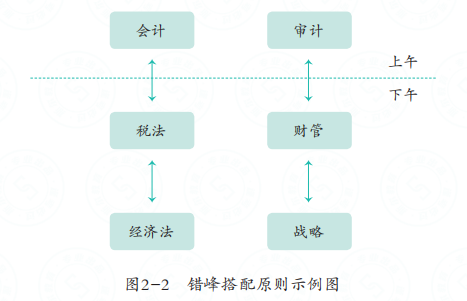

六、错峰搭配原则

这是一条很容易被忽视的原则,但在我们过往的大量观察中,绝大多数同学都会受到这条原则的影响,只是在报考时没有充分地意识到。所谓错峰搭配原则,是指同学在报考时,应该充分地关注官方公布的考试时间、场次安排,通常情况下,可以考虑将临近的两场考试交错开来,以保证良好的应试状态,减少临场疲惫感。

根据过往的考试安排,注册会计师专业阶段考试通常被安排在两天内,分上、下午完成。通常,两场考试之间会有2个小时的间隙休息。如果同学认为连续考试可能导致体力不支或状态不佳,可以在报名时考虑尽量将相邻的科目错开。

例如,如果你参加了财务成本管理的考试,在2.5个小时内完成了大量的运算,结束时

只会觉得“脑子已经不转了”。这时候让你短暂地休息2个小时,然后继续参加2个小时的

战略考试,很有可能你会觉得人生好艰难。

当然,任何原则都是指导性的,而非一成不变的。例如,很多计划一次过多门的同学,难免会有连续考试的情况,如果你是类似的同学,那么就要注意临考前的充分休息,进行模拟训练以适应考试的节奏,如图2-2所示。

案例分析1

某同学的背景关键信息如下:

1.工科背景,无会计基础;

2.坚持读书,有良好的自控力;

3.属于在职人群,复习时间相对有限。

【斯尔建议】

(1)根据“高效优质原则”,这位同学经过自我评估,具有良好的学习习惯和能力,决定报考3门科目。

(2)根据“会计优先原则”,这位同学是入门级考生,首先推荐报考会计科目。

(3)根据“审计随后原则”,这位同学无会计基础且复习时间相对有限,如同时报考审计,则带来较大负荷,可能影响学习效果和体验,因此建议本年不报考审计。

(4)根据“关联搭配原则”和“难易搭配原则”,这位同学可以选择“会计+财务成本管理”的组合,且该考生具有工科背景,学习财务成本管理不会增加过多负荷,因此决定报考财务成本管理科目;此外,这位同学可以进一步考虑将财务成本管理与经济法、公司战略与风险管理搭配,因为上述组合均存在弱相关,且均符合难易搭配的效果。

(5)根据“错峰搭配原则”,这位同学评估认为连续考试会影响临场发挥,因此决定将财务成本管理、经济法相搭配,而错开财务成本管理、公司战略与风险管理的连续考试时间,因此决定报考经济法科目。

综上分析,我们建议这位同学的最佳报考组合为“会计+财务成本管理+经济法”。

案例分析2

某同学的背景关键信息如下:

1.经济系应届毕业生,已经提前通过校园招聘取得录用通知书;

2.计划在毕业后至入职前的假期安排一次新婚旅行,装修新房;

3.具有耐心,相比于计算推理,更加擅长归纳和总结。

【斯尔建议】

(1)根据“高效优质原则”,这位同学经过自我评估,就业压力较小,时间灵活度相对较高,决定报考3门科目。

(2)根据“会计优先原则”,这位同学是入门级考生,但大学期间主修过会计课程,有一定的会计基础,首先推荐报考会计科目。

(3)根据“审计随后原则”,这位同学在备考同时,还需兼顾家事,如同时报考审计,则带来较大负荷,因此本年不建议报考审计。

(4)根据“关联搭配原则”和“难易搭配原则”,这位同学可以选择“会计+税法”“会计+公司战略与风险管理”或“会计+经济法”的组合,由于这位同学更加擅长归纳总结而非计算推演,如选择报考税法,在兼顾家事的情况下,可能会增加不确定性和焦虑感,因此建议将会计、经济法和公司战略与风险管理相组合。

(5)根据“错峰搭配原则”,上述组合不会导致连续迎战,能够保持最佳的应试状态。综上分析,我们建议这位同学的最佳报考组合为“会计+公司战略与风险管理+经济法”。

★ 包含CPA专业阶段课程的所有课程和服务,升级为两轮班次,全程直播,可根据自身情况选择听课时间!

★ 还加赠斯尔《只做好题》全解析课程录播和“3年6班”专属文创礼盒!

★ 第一年把专业阶段6科全部课程开放给购课学员,包含6科讲义(19本纸质书),充分了解所有科目,尽情备考学习!

★ 第二年把没通过的课程继续开放给购课学员,没过就继续学!

★ 三年内假如通过专业阶段,就把综合阶段课程赠送给你!一站式取证So easy!

点击了解详细课程方案2021年斯尔CPA全程精修三年六科班带你高效通关!

点击了解详细课程方案2021年斯尔CPA全程精修三年六科班带你高效通关!