2022注会考试《审计》结束了!据很多考生反馈,今年斯尔押中多道题目!小斯也紧急给大家梳理出来考点对比!(考点来源于考生回忆)

众多题目来自《模考特训营》、《斯尔模考》《斯尔99记》《5·3》模拟题内!

对于延考的同学,小斯建议你考前一把要把《99记》和各类模考题做透学透吃透!

《审计》回忆版考点vs斯尔原题

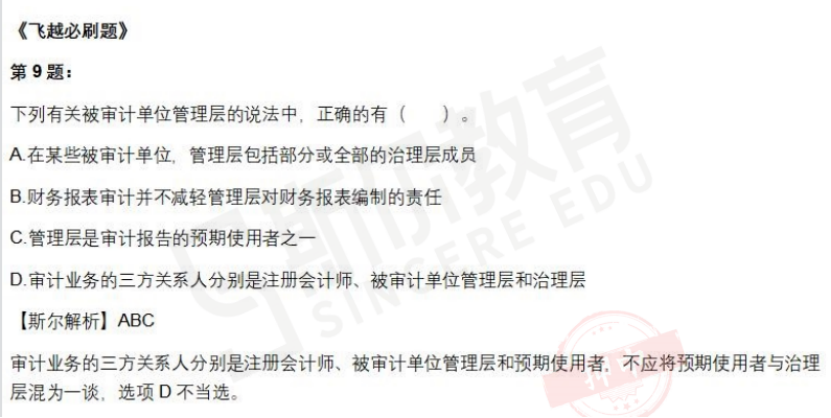

考点1 被审计公司管理层是否属于三方关系人的判断

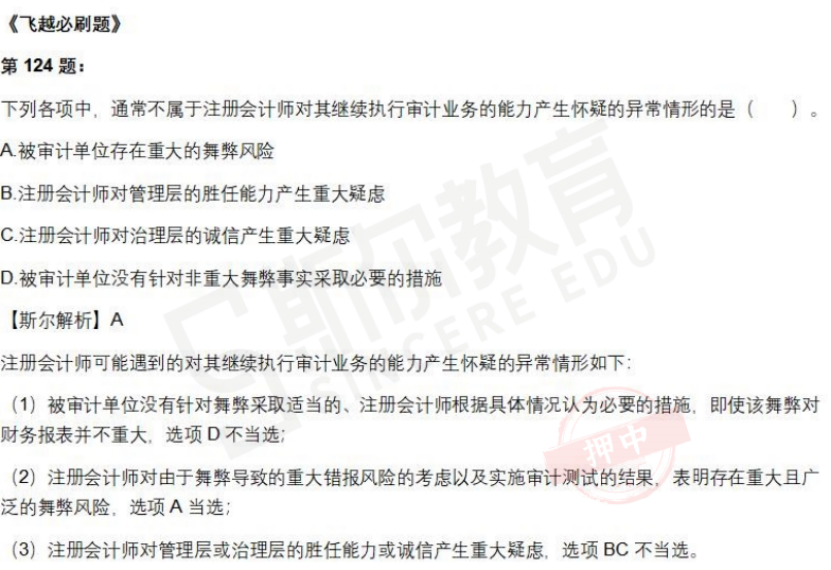

考点2 注册会计师对继续执行业务的考虑

考点3 实际执行重要性百分比选择不考虑的因素

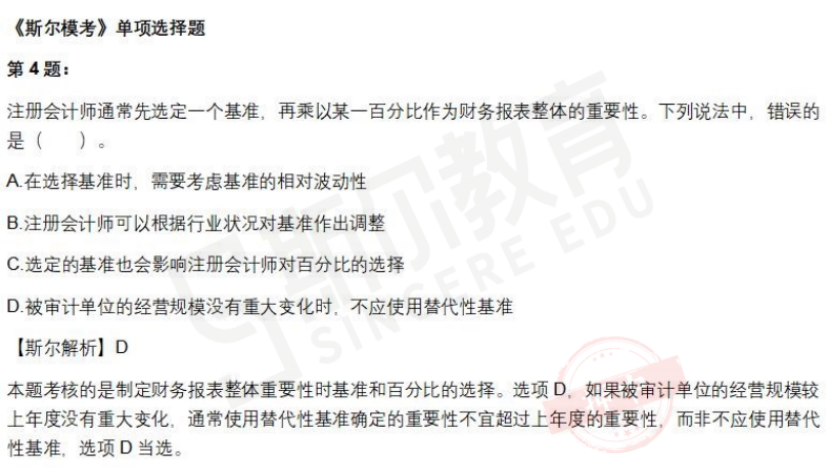

考点4 关于选择基准考虑因素的选择

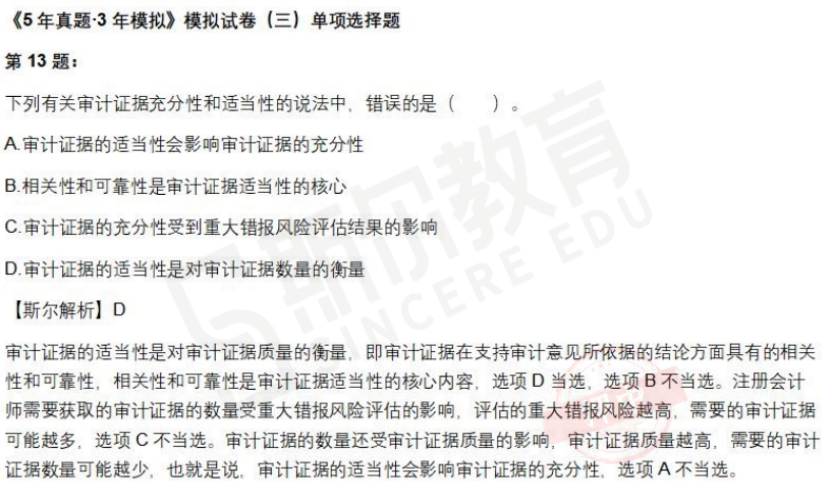

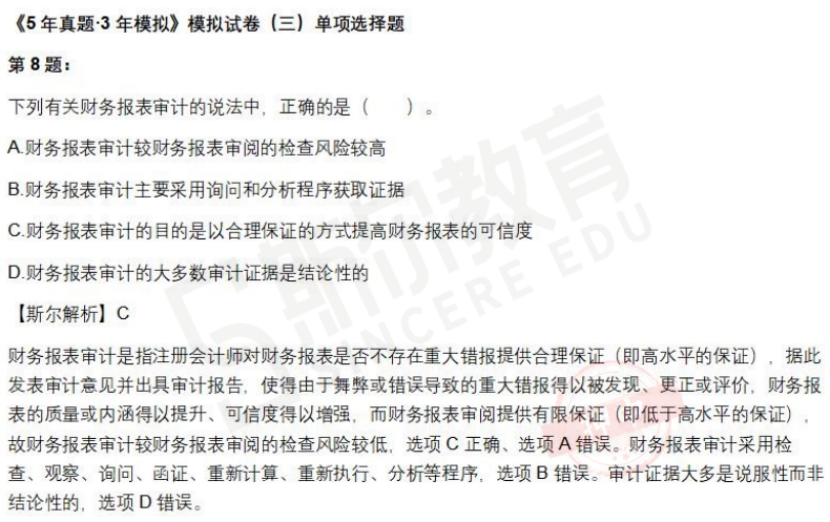

考点5 审计证据的充分性和适当性(影响审计证据数量的因素范围的选择)

考点5 审计证据的充分性和适当性(影响审计证据数量的因素范围的选择)

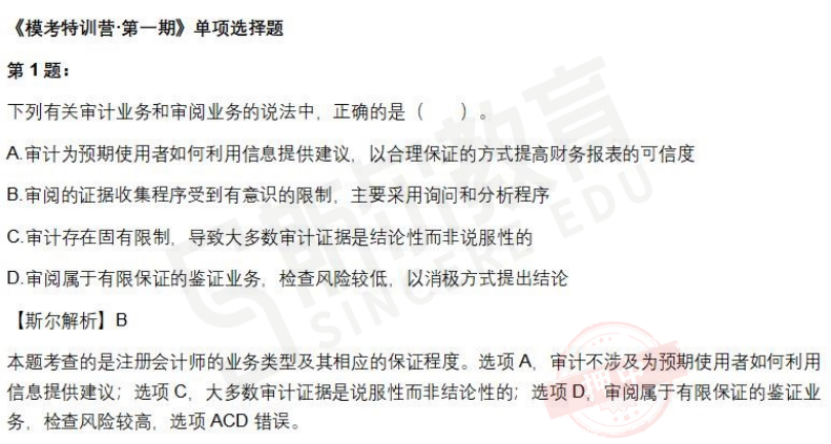

考点6 注册会计师审计形成意见的所有证据,是否都属于审计证据

考点7 审计证据是否是(大多数)是说服性质

考点8 对成本控制进行测试,核对每月成本统计,选取3个月的样本项目是否恰当

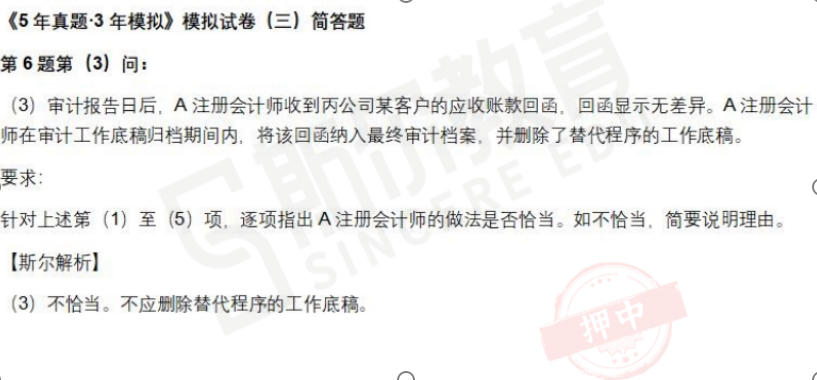

考点9 关于归档和审计归档期间的删除的审计处理

考点10 关于审计工作底稿的修改的审计处理

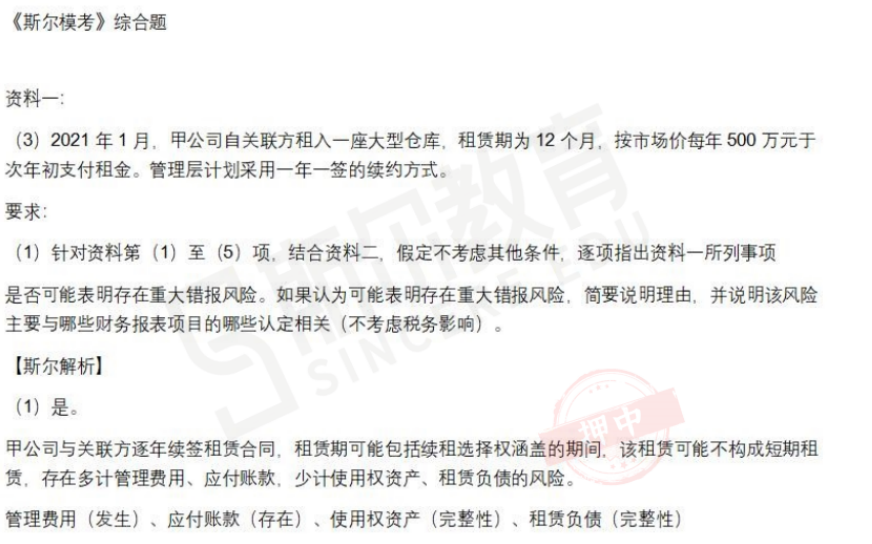

考点11 关于使用权资产会计处理存在错误,导致的存在重大错报风险

考点12 关于长期待摊费用计提减值的风险评估

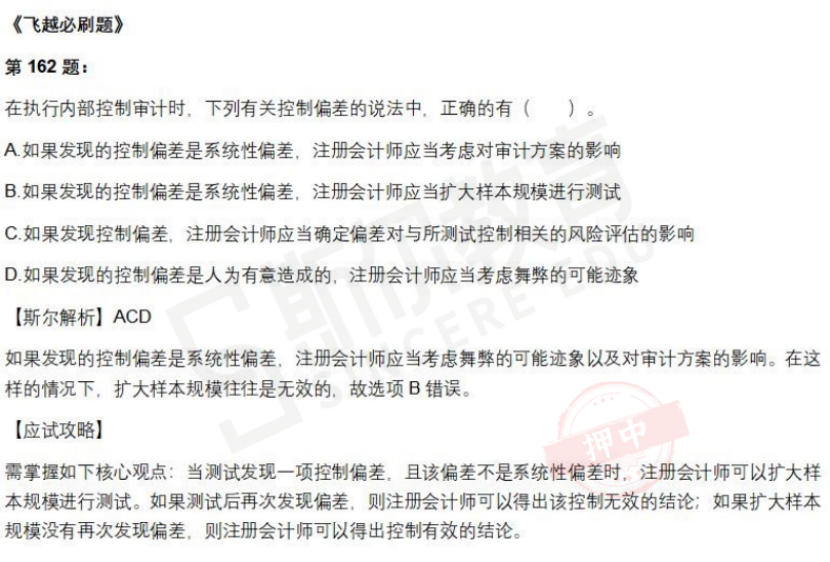

考点13 发现控制偏差,扩大样本量以后没有发现其它偏差,确认控制有效是否恰当

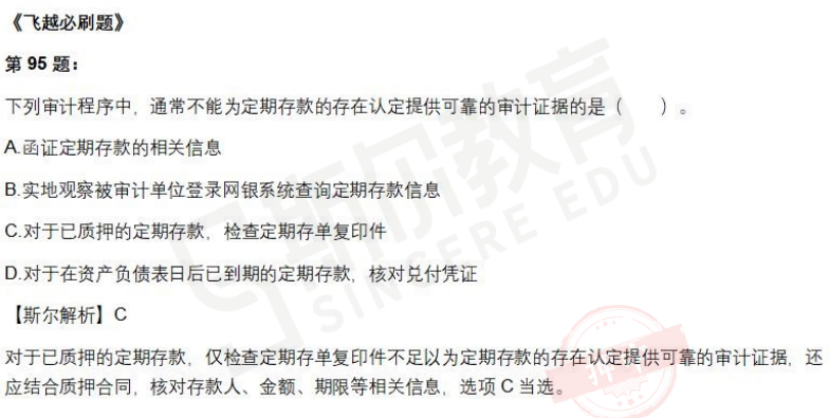

考点14 关于定期存款的审计程序

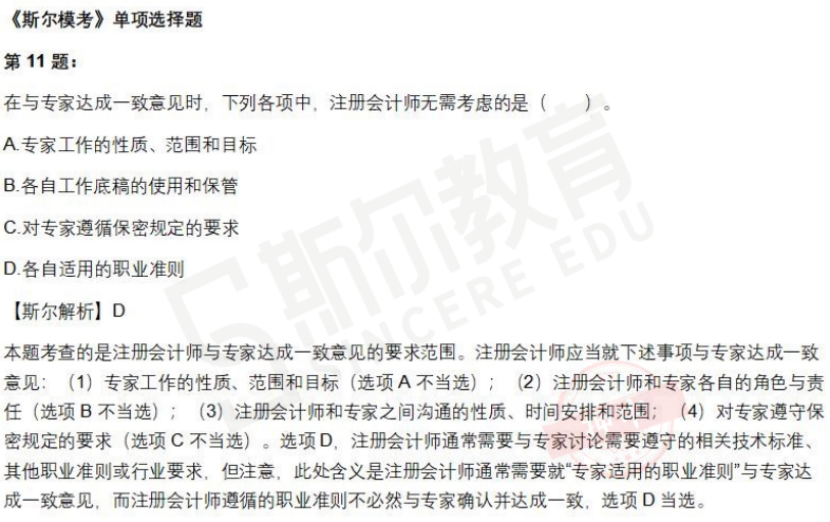

考点15 注册会计师与专家是否应该就遵守保密规定达成一致

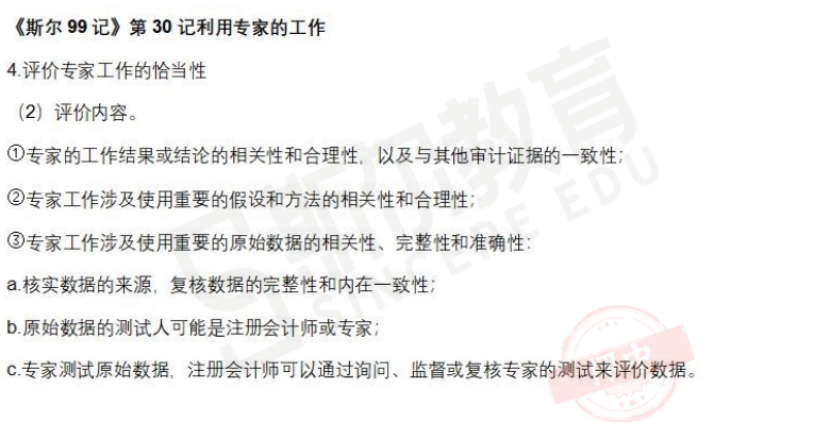

考点16 评价专家原始数据时无需评价的内容

考点17 集团项目组是否应当对所有重要组成部分确定重要性,不同的组成部分的重要性是否可能不同

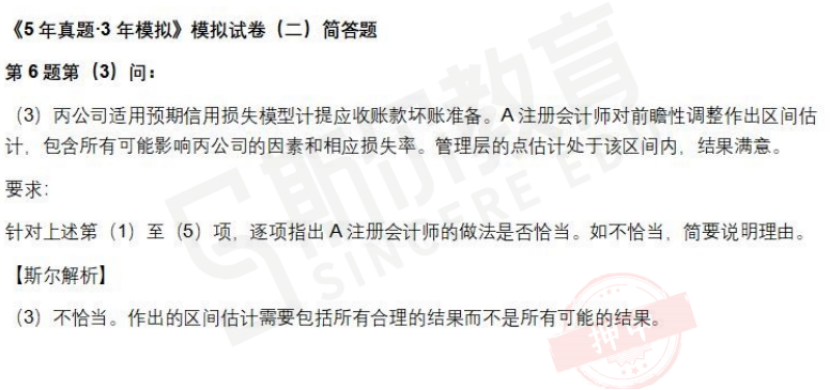

考点18 关于会计估计审计:落在注册会计师区间估计的,管理层的点估计是否仍然存在错报

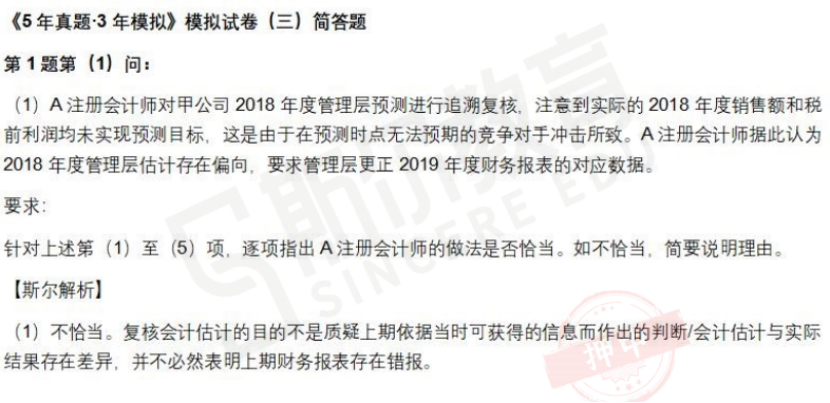

考点19 针对上期的会计估计执行审计程序

考点20 关于第二时段期后事项的审计处理

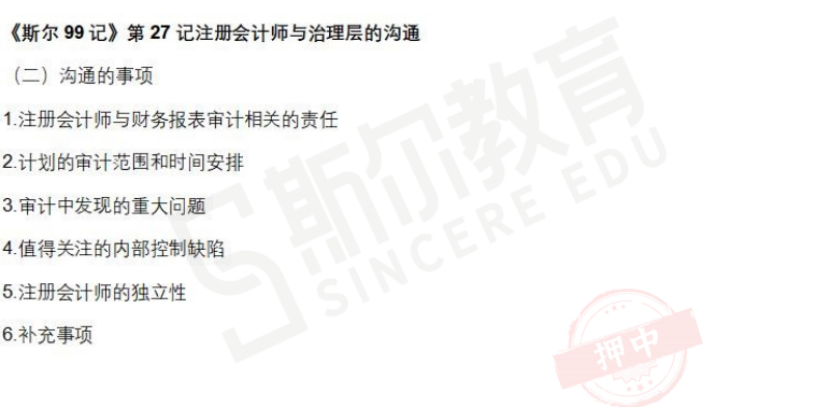

考点21 是否需要与治理层沟通对上期期间,有影响的未更正错报

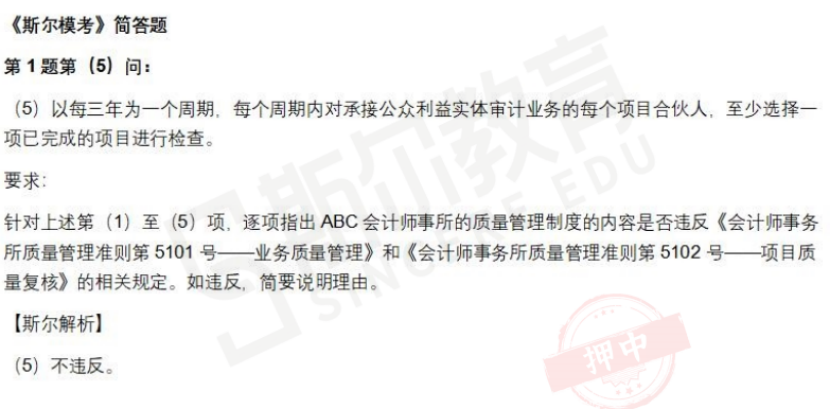

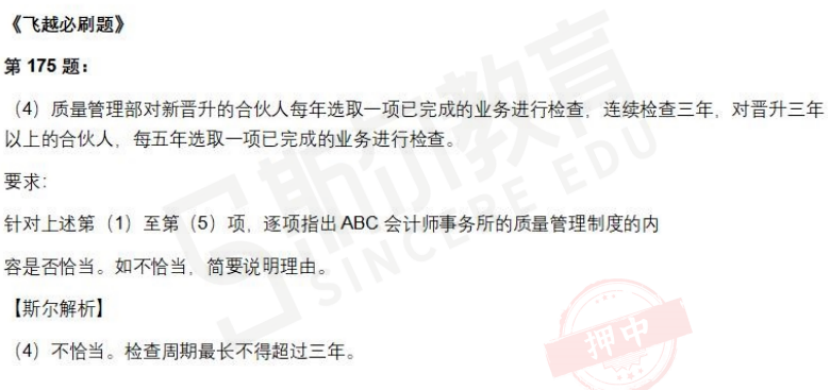

考点22 其他合伙人5年检查一次是否符合规定

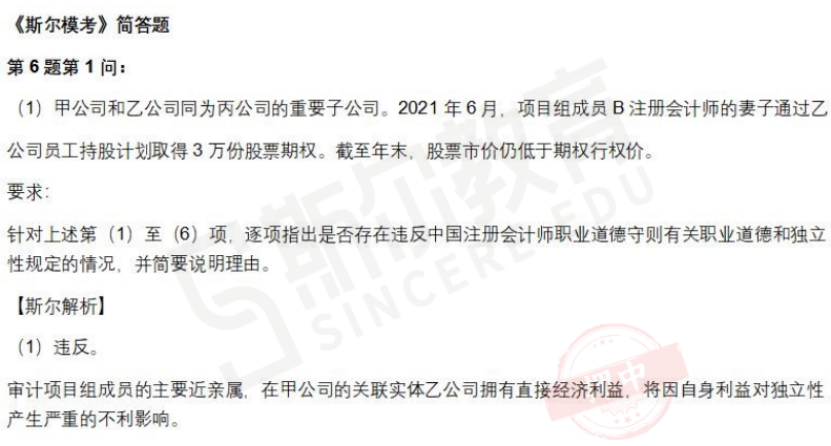

考点23 审计项目组团队成员的主要近亲属在审计客户中,拥有直接经济利益,立即处置是否影响独立性

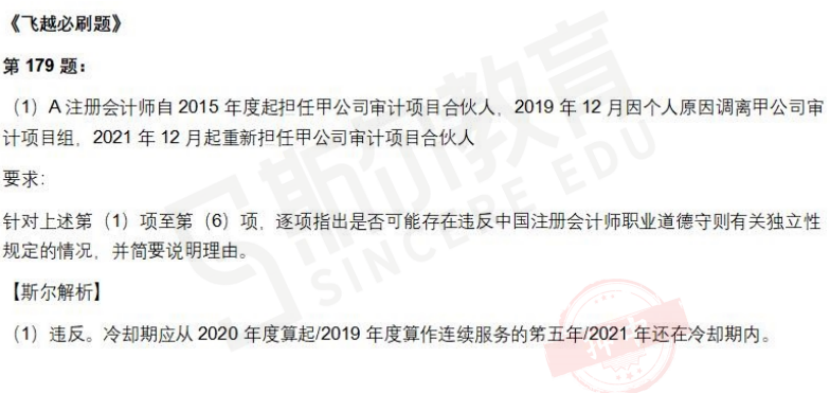

考点24 关于担任多项职责的冷却期的规定

考点25 会计师事务所的高级经理受邀参加被审计单位的座谈会,为被审计单位的客户提供税务咨询是否符合规定

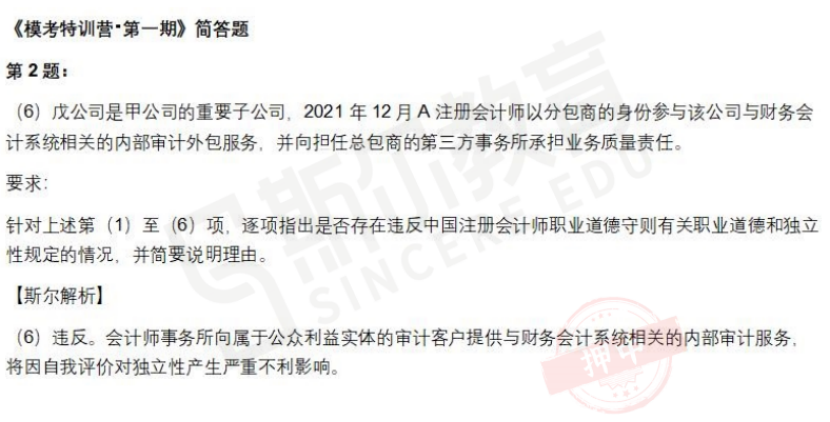

考点26会计师事务所和乙公司签订合作协议共享战略和资源,乙公司为被审计单位提供合并财务系统的升级服务,是否影响独立性

斯尔教育还为各位考生准备了《CPA会计主观题命题思路总结》为各位考生助力备考,快来点击领取>>>https://shop.sieredu.com/publicDetail?id=663&source=2

以上就是《审计题目复盘 | 考生直呼遇到原题了!延考考生必看!》所有内容了,考生们可以扫描下方二维码添加【斯尔规划师】的微信哦~最新资讯、备考干货、学习资料一键get~