2023中级会计考试已经正式结束了!根据财政局发布的内容来看,今年共有158.5万人报考了中级考试。斯尔教研团迅速对中级3科进行了考情分析,快来和小斯一起看看吧~

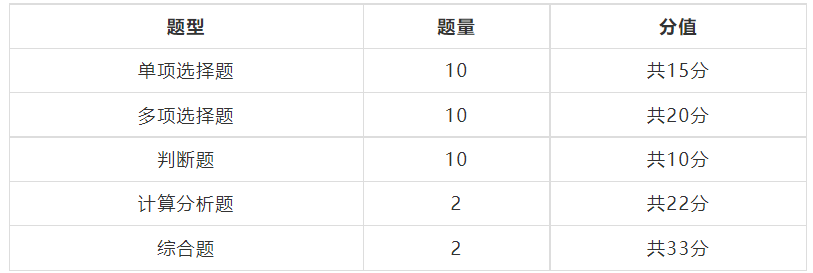

一、中级会计实务

(1)题型题量和难度分析

划重点:题型题量不变,难度适中。

据考生反馈,在2023年中级会计考试中,考点均为常规型基础考点,但每批次考试难度反馈有所不同,第二批次考试普遍反映难度较大,计算题考到了外币报表折算相关知识点,但总体来说重者恒重、重视基础的考法依然成立。

(2)命题特点和考点分布

划重点:重者恒重,夯实基础才是硬道理。

客观题考查中规中矩,难度适中。涉及会计职业道德、固定资产计量、债务重组、职工薪酬、预计负债、工程结算、专门借款、存货期末计量、政府补助、非货币资产交换、资产组减值、投资性房地产的计量、长投投资收益计算等考点。

主观题考查点如下:

(1)在卷(一)(9.9)主观题中对租赁的会计核算、内部研发无形资产的会计处理、交易性金融资产结合所得税及预计负债、收入结合差错更正等进行综合考查。

(2)在卷(二)(9.10)主观题中对投资性房地产的相关会计处理、其他权益工具投资涉及外币折算的处理、固定资产结合债务重组、非同控合并相关抵销调整分录进行综合考查。

(3)在卷(三)(9.11))主观题中对投资性房地产结合非货币性资产交换及债务重组、借款费用的相关处理、附有销售退回条款的收入确定结合所得税及日后事项的处理、权益法转非同控成本法+编制合并日合并报表进行综合考察。

总结来看,2023年《中级会计实务》考试考点均为常规型基础考点。只要脚踏实地跟着课程学下来,考试必定能够通过!

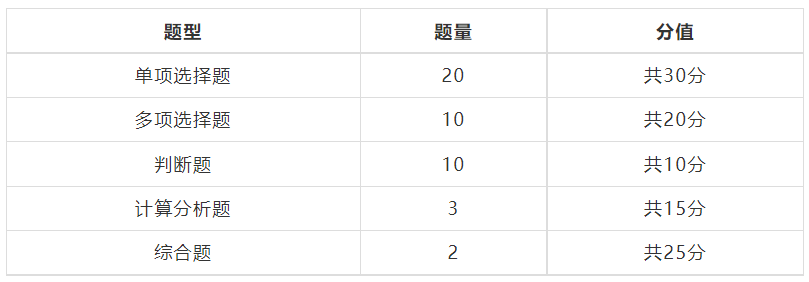

财务管理

(1)题型题量和难度分析

划重点:题型题量不变,难度适中。

据考生反馈,在2023年财务管理考试中,无论是客观题还是主观题,难度均“友好”,考点均为常规型基础考点,计算量适中。

(2)命题特点和考点分布

划重点:重者恒重,夯实基础才是硬道理。

客观题考查中规中矩,计算难度适中。涉及财务管理目标、利益冲突、货币时间价值、资本资产定价模型、直接材料预算、销售百分比法、经济订货批量、本量利分析等考点。

主观题考查不同批次试卷难度差异较低,考题与复习方向适配度高:

(1)在卷(一)(9.9)中对本量利分析、杠杆效应、股票投资、净现值、资本结构优化、销售定价管理、股票股利等知识点进行考查。

(2)在卷(二)(9.10)中考查了资产组合的风险与收益、经济订货批量基本模型、股利政策等知识点进行考查。

(3)在卷(三)(9.11)中考查了本量利的计算与分析、互斥项目决策与项目现金流量的计算、经济订货批量的计算、销售预算与资金预算等知识点进行考查。

总结来看,2023年中级《财务管理》考试整体不难,考点均为常规型基础考点。只要认真跟着老师认真学习和做题,按照基础进阶课程和飞越课程一步一个脚印认真复习,考试必过~

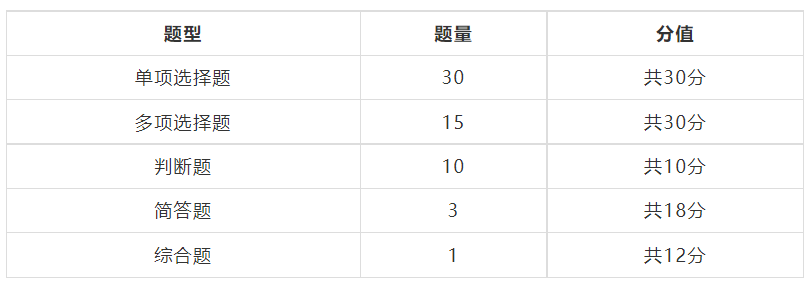

经济法

(1)题型题量和难度分析

划重点:题型题量不变,整体难度处于正常水平。

从考试难度来看,某些批次考试主观题难度较高,但是客观题中相应的常规考点占比较高,三场考试批次主观题和客观题的难度呈互补趋势,此高彼低。综合来看,整体难度均处于正常水平。试题大部分为常规和记忆类考点,因此,全面复习是非常必要的。

(2)命题特点和考点分布

划重点:日常备考保证学习时长,全面掌握各章节的考点,临近考试务必回归基础。

总体而言,今年中级经济法考试呈现的考点分布与日常授课强调的内容趋于一致,但考查方式较为灵活,这就要求我们对书中内容更细致全面地把握。因此,备考日常一定要跟紧授课步伐,尽可能做到细致全面地掌握知识点。

本次《中级经济法》主观题主要考点分布如下:

(1)在卷(一)(9.9)主观题主要考查了保险合同的转让和代位求偿、保险合同的解除、公司组织机构的权利、合伙人退伙的债务承担、股东出资、担保物权等;

(2)在卷(二)(9.10)主观题主要考查了财产保险、保险金、保险合同生效与责任承担、债权债务转让、所有权保留买卖合同、抵押权与租赁权抗辩、担保物权并存、董事会的表决及代理出席等;

(3)在卷(三)(9.11)主观题主要考查了股东权利、股东出资、担保物权、民间借贷利息、合同纠纷、合伙人退伙的债务承担、普通合伙企业人的竞争业务等。

综上,2023年《中级经济法》考试难度整体适中,大部分考点仍为常规型基础考点,但是须增加对次重要考点的关注度,在基础进阶阶段,按部就班地跟着授课进度尽量全面掌握基础知识点,减少卷面失分情况;在冲刺阶段,尽量将多章节联合考查内容充分掌握,全面掌握各个知识点,“安全”通过中级考试。