2022年中级会计职称考试时间是9月3日到9月5日,中级会计职称考试科目有三科,《中级会计实务》《财务管理》《经济法》,为了帮助各位中级会计职称考试的考生,斯尔教育网校将为大家搜集整理核心考点,大家一起来巩固知识吧~

《财务管理》剩余股份分配政策计算

【提问】

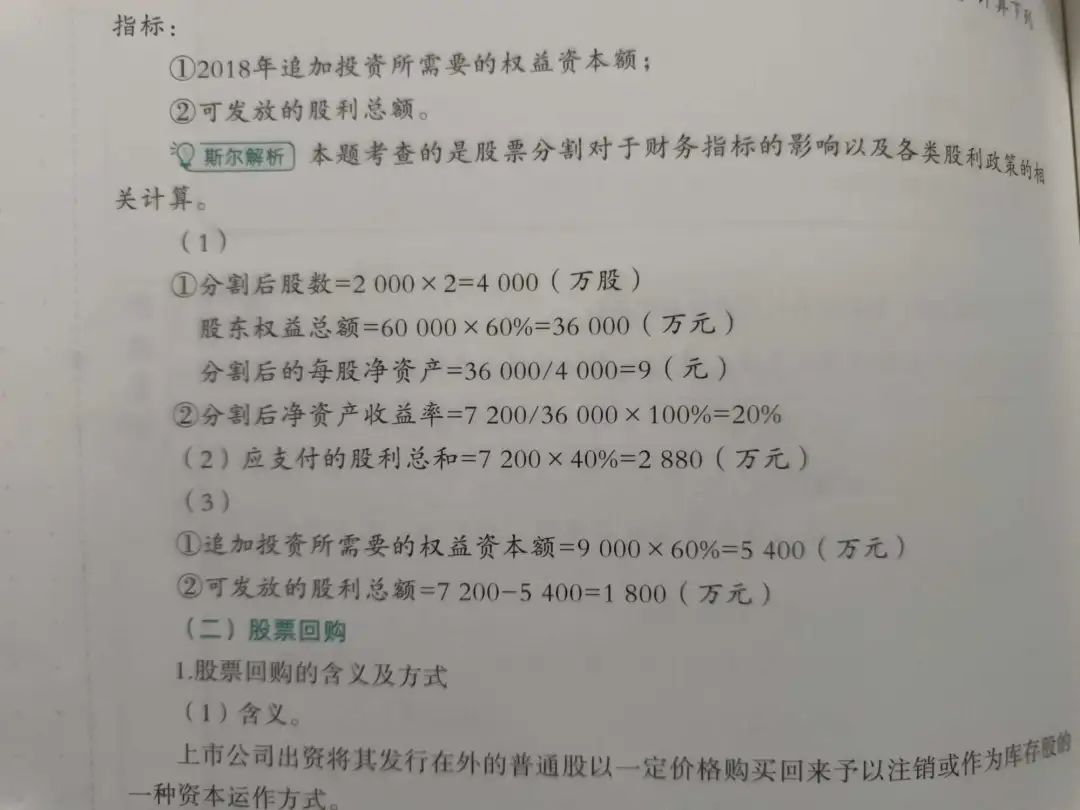

关于剩余股利分配政策的计算。追加投资后的可发放股利总额为什么用7200-5400?

【解答】

第三小问考察的是剩余股利分配政策。剩余股利分配政策是指按照目标资本结构,从盈余中先留下投资所需要的权益资本后,将剩下的盈余作为股利进行分配。

本题中,根据目标资本结构,追加投资9000万中权益资本占比为60%,即要从利润中留存5400万用作投资,不能分配。当年全部利润7200万扣掉这5400万后,剩下的1800万可以用于分配。

对于中级考试相关内容,大家可以添加斯尔学习规划师二维码,领取更多模拟试题和免费视频,巩固提高,查缺补漏!

相关推荐:中级会计考试科目《财务管理》考点:资产收益与收益率

相关推荐:中级会计考试科目《中级会计实务》考点:长期股权投资

距离中级会计职称考试还有一个多月的时间,最后的时间,才是各位考生冲刺巩固的重要节点,与其盲目眉毛胡子一把抓,不如抓住重点,巩固知识体系,斯尔教育中级《斯尔88记&飞越必刷题》,让各位考生抓重点,练好题,学练结合更省心。

浓缩88个考试核心考点

精选150道好题

好学好记会说话的冲刺书

高能冲刺,应试省时

关注公众号

下载APP