2022年中级会计职称考试时间是9月3日到9月5日,中级会计职称考试科目有三科,《中级会计实务》《财务管理》《经济法》,为了帮助各位中级会计职称考试的考生,斯尔教育网校将为大家搜集整理备考过程中可能会遇到的问题,大家可以一起来巩固知识吧~

《财务管理》

【提问】

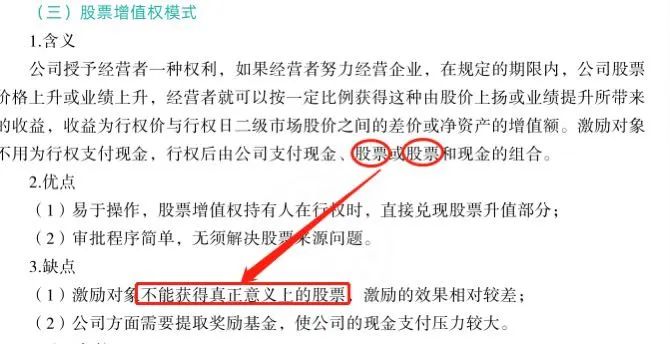

如何理解讲义P347中股票增值权的定义和优缺点?

讲义上关于股票增值权的原文是“行权后由公司支付现金、股票或股票和现金的组合”,也就是说公司除了支付现金,也可能支付股票或者支付股票和现金的组合。那为什么讲缺点时,又讲激励对象不能获得真正意义上的股票,这不是矛盾了吗。

【解答】

股票增值权是指公司授予激励对象的一种权利,如果公司股价上升,激励对象可通过行权获得相应数量的股价升值收益,激励对象不用为行权付出现金,行权后获得现金或等值的公司股票。

也就是说原文中的支付股票,是指支付与现金金额等值的股票,可以理解为其实质还是支付的现金等价物,不是真正意义上的股票。原文的描述可能不够清晰,容易产生误解。

对于中级考试相关资讯,或者考试考点,各位考生还存在疑问,可以添加斯尔学习规划师二维码进行咨询,私人订制学习方案,领取更多模拟试题和免费视频,巩固提高,查缺补漏!

距离中级会计职称考试还有一个多月的时间,最后的时间,才是各位考生冲刺巩固的重要节点,与其盲目眉毛胡子一把抓,不如抓住重点,巩固知识体系,斯尔教育中级《斯尔88记&飞越必刷题》,让各位考生抓重点,练好题,学练结合更省心。

浓缩88个考试核心考点

精选150道好题

好学好记会说话的冲刺书

高能冲刺,应试省时

关注公众号

下载APP