2021年初级会计考试在即,各位考生们,检查检查自己的身份证和准考证,还有部分地区需要的核酸检测证明>>>2021年初级会计职称考试各地区防疫新要求(点击查看),整理好装备,迎接明天的挑战。

【通知】安徽合肥2021年初级会计考试延期举行(点击查看原文)

【通知】安徽六安2021年初级会计考试延期举行(点击查看原文)

小斯也为各位准备了初级会计考试重点难点,大家可以搭配这66记一起回顾下。文末有幸运BUFF领取哦~

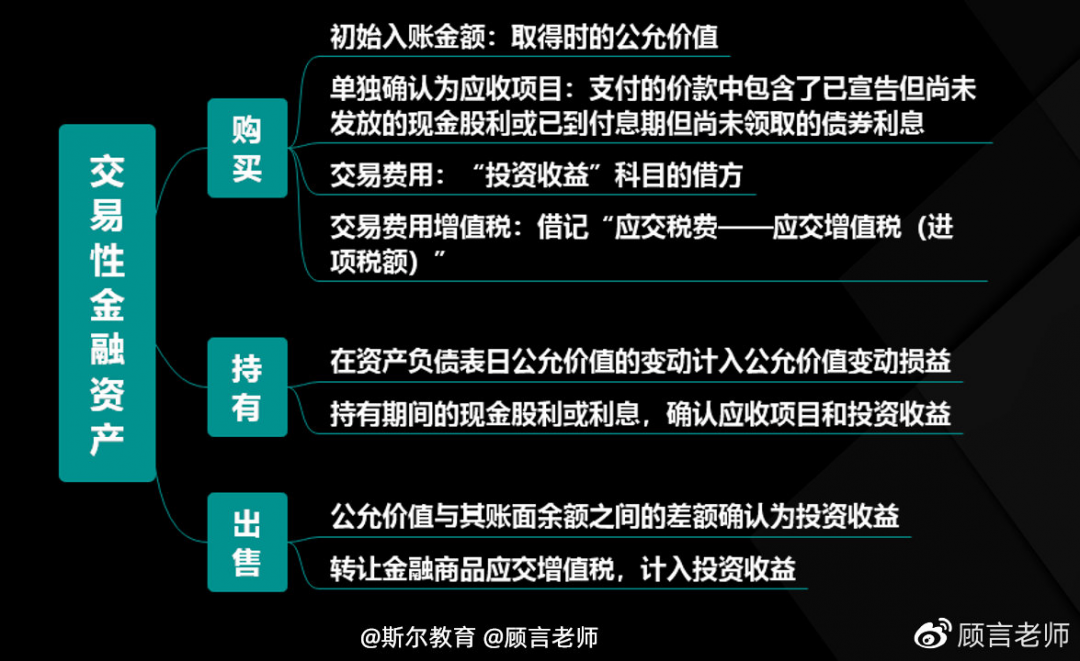

一、“交易性金融资产”

【考核重点】

1.取得时成本的确定

2.收到股息和利息的账务处理:分为购买时已经存在和购买时不存在的股利和利息

3.公允价值变动的账务处理:分公允价值变动上升和下降两种情况

4.出售时的账务处理:重点关注增值税的账务处理

5.交易事项对营业利润的影响

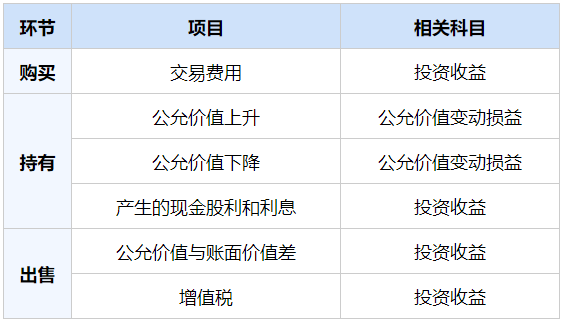

交易性金融资产对营业利润的影响:

二、所有者权益

【考核重点】

1.接受投资、发行股票的账务处理

2.注销股票的账务处理

3.分配股利的账务处理

4.应纳税所得额、所得税费用和净利润的计算

5.所有者权益内部各项目之间的结转对报表的影响

6.所有者权益报表项目期末余额的计算

【内容回顾】

1.股份有限公司发行股票发生的手续费、佣金等发行费用,属于溢价发行的,发行费用从溢价收入中扣除,记入“资本公积——股本溢价”科目;溢价金额不足冲减的,或者属于按面值发行无溢价的,依次冲减盈余公积和未分配利润。

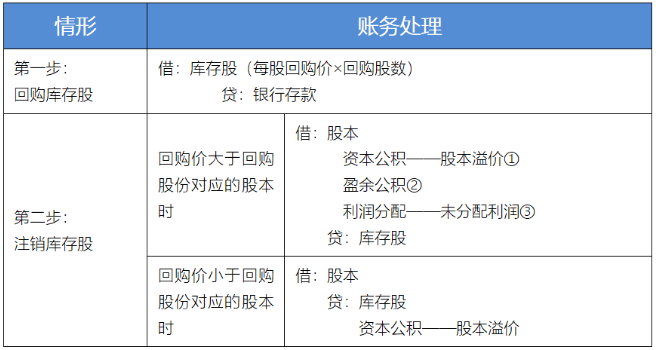

2. 回购库存股,并注销的账务处理

3. 分配现金股利、提取盈余公积

借:利润分配——应付现金股利或利润

贷:应付股利

借:利润分配——未分配利润

贷:利润分配——应付现金股利或利润

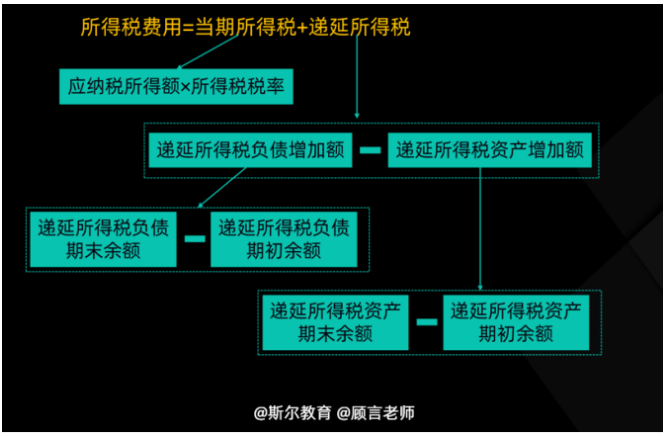

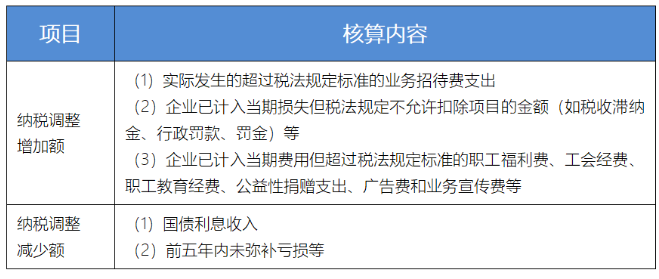

4. 所得税费用的计算

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

三、应收账款五大必考核重点

【考核重点】

1.存在商业折扣时的应收账款的入账价值

2.未设置“预收账款”科目,通过“应收账款”科目核算

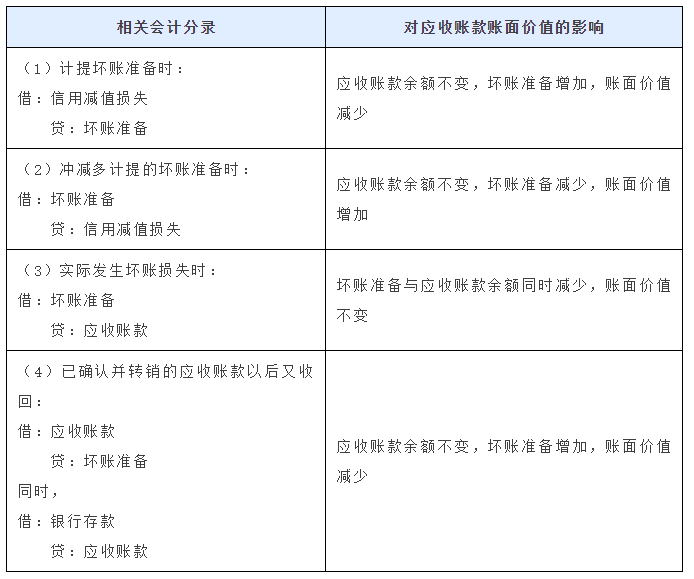

3.坏账准备的计提,转回,注销,和注销后收回

4.应收账款项目的报表填列问题

5.对营业利润的影响

【内容回顾】

1.应收账款的入账价值=合同或协议价款+增值税销项税额+代购货单位垫付的包装费、运杂费

2.应收账款账面价值=应收账款账面余额-坏账准备

3.当期应计提的坏账准备=坏账准备应有金额-已计提金额

4.应收账款的报表填列

填列方法:根据明细账科目余额计算填列

具体细节:

应收账款=“应收账款+预收账款”借方余额-坏账准备

预付款项=“预付账款+应付账款”借方余额-坏账准备

应付账款=“应付账款+预付账款” 贷方余额

预收款项=“预收账款+应收账款” 贷方余额

更多2021年初级会计考试重点难点以及相关试题,可以扫描下方二维码进行查看。

任何考试都会有“没准备充分”的感觉,所以不要担心,尽力去做就好了。小斯也为大家准备了《2021初级会计职称考试一手考情分析直播》,六场直播,复盘试题,解析考情,斯尔老师陪你一起完成这最后一搏!