⏰税务师碎片化记忆时间到!

一起来和斯尔做题👇

《税法I 》

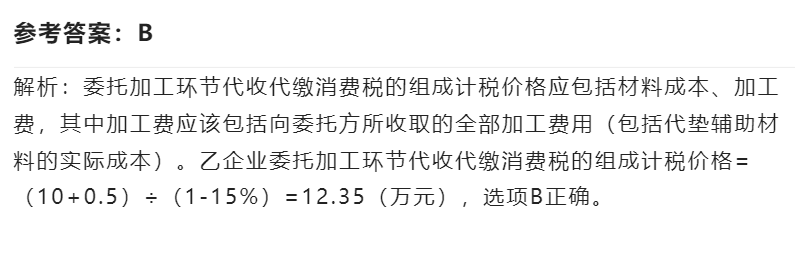

[单选题] 甲企业委托乙企业加工一批应税消费品,甲企业提供的主要原材料实际成本(不含税)为10万元,支付的不含税加工费为5000元。其中包括乙企业代垫的辅助材料2000元,已知应税消费品的消费税税率为15%,乙企业代收代缴消费税的组成计税价格为( )万元。

A 12.12

B 12.35

C 12.59

D 11.76

《税法II 》

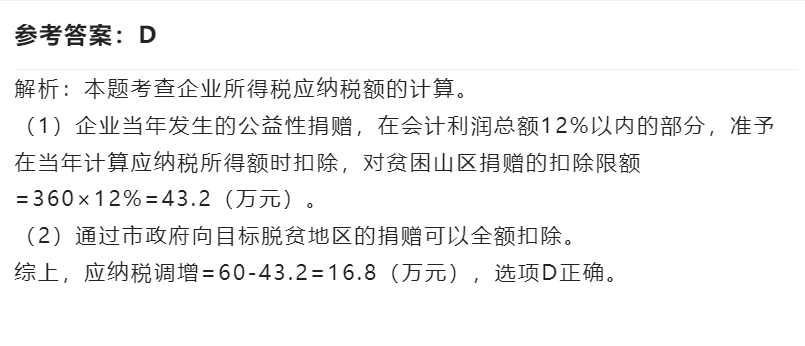

[单选题] 位于市区的某居民企业为增值税一般纳税人,2020年全年实现的会计利润为360万元。当年发生营业外支出300万元,其中通过市民政局向贫困山区捐款60万元,通过市政府向目标脱贫地区捐赠40万元,取得合法票据。该企业对贫困山区的捐赠应调增的应纳税所得额为( )万元。

A 56.8

B 49.6

C 9.6

D 16.8

《涉税服务与实务》

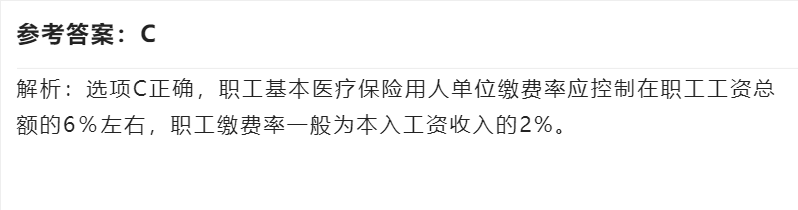

[单选题] 职工基本医疗保险用人单位缴费率应控制在职工工资总额的6%左右,职工缴费率一般为本人工资收入的( )。

A 0.5%

B 1%

C 2%

D 3%

《涉税服务与相关法律》

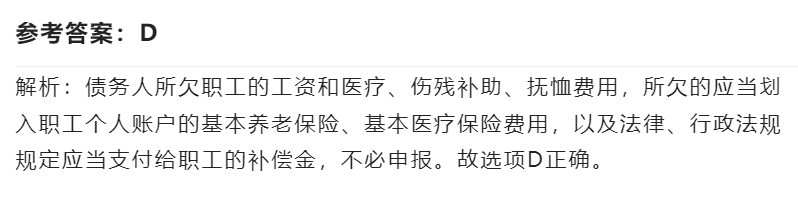

[单选题] 根据企业破产法律制度的规定,下列各项中,免于申报的破产债权是( )。

A 社会保障债权

B 税收债权

C 对债务人特定财产享有担保权的债权

D 职工劳动债权

《财务与会计》

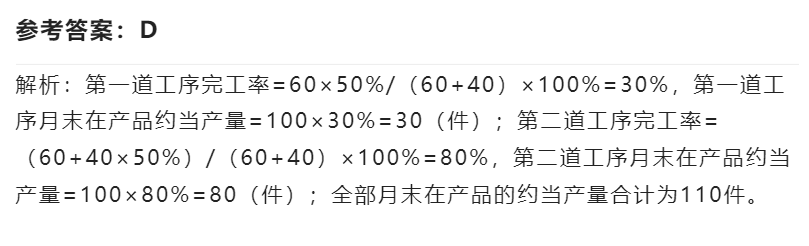

[单选题] 甲企业生产某种产品需要按照顺序经过两道工序生产完成,第一道工序定额工时为60小时,第二道工序定额工时为40小时,月末两道工序各有在产品100件,各工序在产品均完成对应工序内完工进度的50%,则全部月末在产品的约当产量合计为( )件。

A 50

B 75

C 100

D 110

打算备考2023税务师的小伙伴

可以扫描下方二维码

添加【斯尔规划师】的微信哦

延考资料、备考干货、最新资讯

一键get✅

下一篇: 收藏!税务师专享思维导图

关注公众号

下载APP