⏰碎片化记忆时间到!

《税法I 》

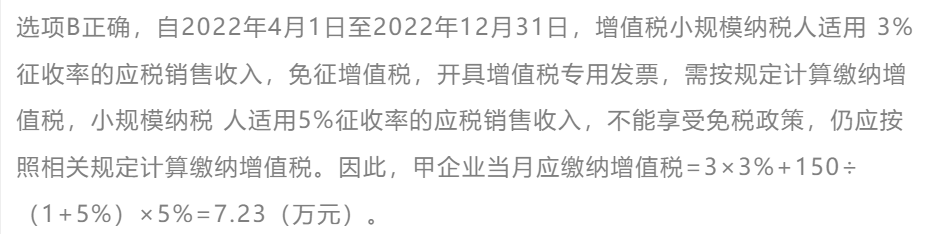

[单选题]16. 甲企业为增值税小规模纳税人,2022年9月销售货物取得不含税收入12万元,其中3万元开具了增值税专用发票,转让一栋自建旧厂房取得含税收入150万元,甲企业当月应缴纳增值税( )万元。

A.7.14

B.7.23

C.7.50

D.0

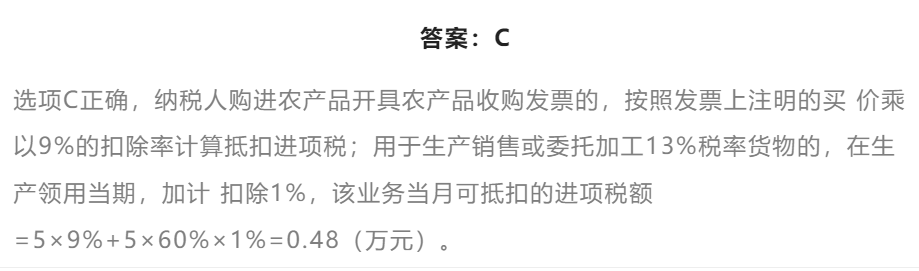

17. 2022年5月,某增值税一般纳税人从农业生产者手中收购一批农产品,开具的农产品收购发票上注明买价5万元,当月领用60%生产13%税率的货物,其余存放在仓库,则该项业务当月可抵扣的进项税额为( )万元。

A.0.50

B.0.45

C.0.48

D.0.49

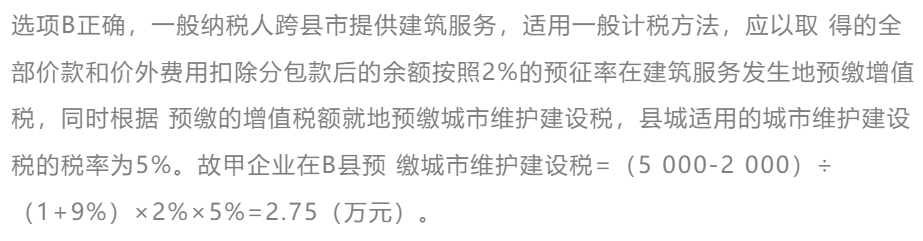

18. 位于A市的甲建筑企业为增值税一般纳税人,2022年5月在B县提供建筑服务取得含税收入5000万元,支付给分包商的含税价款为2000万元,该业务适用增值税一般计税方法,则甲企业在B县预缴城市维护建设税为( )万元。

A.4.37

B.2.75

C.7.14

D.3.85

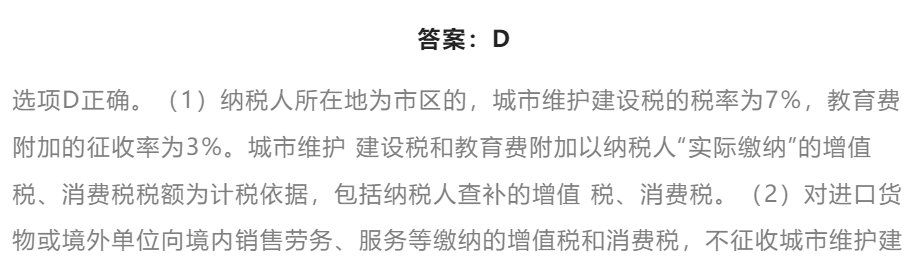

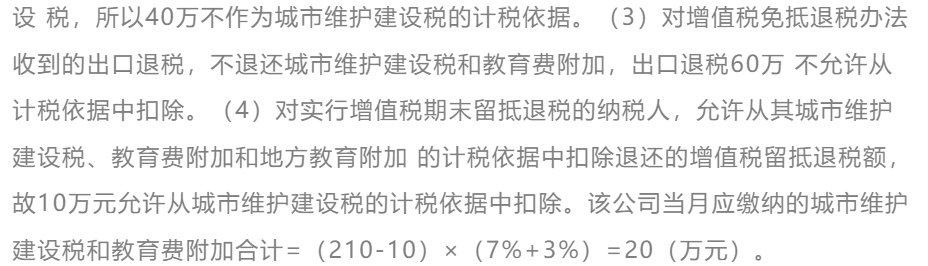

19. 位于市区的甲企业2022年8月向境外单位支付服务费代扣代缴境外单位增值税40万元,内销环节实际缴纳增值税210万元。当月因出口货物享受退(免)税政策,取得了出口退税60万元,同时还取得了上个月申请的增值税期末留抵退税退还的增值税额10万元。不考虑地方教育附加,则甲企业当月应缴纳的城市维护建设税和教育费附加合计为( )万元。

A.24

B.18

C.14

D.20

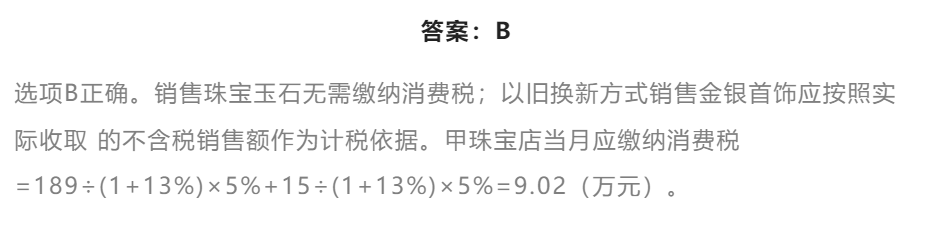

20. 甲珠宝店为一般纳税人,2022年3月销售金银首饰取得含税销售额189万元,销售珍珠、玉石首饰取得含税销售额245万元;以旧换新方式销售金银首饰,同类金银首饰的含税销售额21万元,旧金银首饰作价6万元,实际取得含税销售额15万元。甲珠宝店当月应缴纳消费税( )万元。(金银首饰消费税税率为5%)

A.9.29

B.9.02

C.9.34

D.19.87

打算备考2023税务师的小伙伴

可以扫描下方二维码

添加【斯尔规划师】的微信哦

延考资料、备考干货、最新资讯

一键get✅